2025年10月29日、企業会計基準委員会(ASBJ)より、日本の金融商品会計に大きな影響を与える歴史的な公開草案が公表されました。本改正は、国際的な会計基準(IFRS第9号)との整合性を図る「予想信用損失モデル(ECLモデル)」の導入を柱としています。

実務への影響が非常に大きい改正ですので、制度の概要から実務への影響、対応の進め方の全体像を簡潔にまとめました。

ズバリ解説:これまでと何が違うのか?

一言でいうと、「損失が起きてから積む」から「起きる可能性を予測して前倒しで積む」への転換です。

3つの決定的な対比

| 項目 | これまで(発生損失モデル) | これから(予想信用損失モデル) |

| 認識のタイミング | 事後的。 デフォルト等の客観的な証拠が生じてから(時価が下落してから)計上。 | 前倒し。 取得した初日(Day 1)から将来予測に基づき計上。 |

| 使用する情報 | 過去。 過去の貸倒実績がベース。 | 過去+現在+将来。 景気予測(GDPや失業率等)を反映。 |

| 区分(ステージ) | 債務者の財政状態で区分(一般、懸念等)。 | **リスクの「増大度合い」**で3つのステージに区分。 |

予想信用損失の定義(金融商品会計基準案(注5-2))

予想損失とは、信用損失を確率加重したものです。企業に支払われるべきすべての契約上のキャッシュ・フローと、企業が受け取ると見込んでいるすべての見積りキャッシュ・フローとの差額(すなわち、すべのキャッシュ・フローの不足額)を現在価値に割り引いたものです。

ECLモデル(原則的な算定方法)の特徴

原則的な手法では、個別の債権ごとにリスクの変化を細かく追い、マクロ経済指標を反映させることが求められます。

これにより、不況時の手前で貸倒引当金を早いタイミングで多く計上し、不況時に金融機関の貸倒引当金が不足する事態を避けることが期待されています。

| 項目 | 内容・判定基準 |

| 基本アプローチ | 債権単位で当初貸出実行時からの「信用リスクの著しい増大」(SICR)を判定 |

| 引当のリスク認識 | 【債権の状態:信用リスクが著しく増大していない債権等】(ステージ1) → 12ヶ月の予想信用損失を計上 【債権の状態:信用リスクが著しく増大している債権等(SICR)】(ステージ2) → 全期間の予想信用損失を計上 【債権の状態:信用減損金融資産(デフォルト状態)】(ステージ3) → 全期間の予想信用損失を計上 |

| 将来予測情報の反映 | 国内総生産(GDP)、失業率、不動産価格等の観察可能なデータの変動を予想信用損失の算定に反映 |

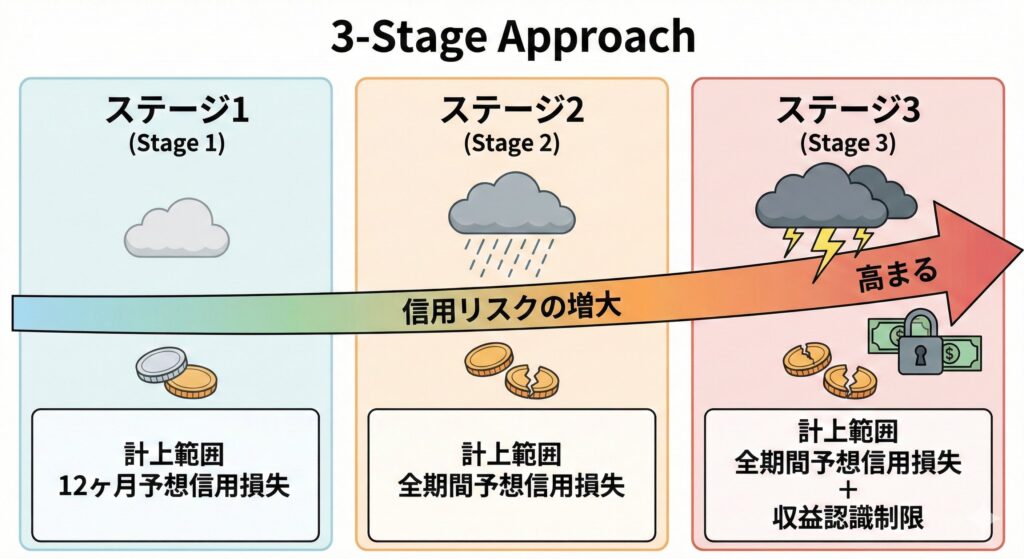

核心となる「3ステージ・アプローチ」の仕組み

新しいモデルでは、金融資産を信用リスクの増大度合い(SICRの判定度合い)に応じて以下の3段階で管理します。これにより、従来の一般債権・貸倒懸念債権・破産更生債権等の区分は廃止される方向です。

期末時におけるステージの区分(SICR判定)

期末において、発生の認識以降におけるデフォルト発生リスクの変動に基づいて債権等に係る信用リスクが著しく増大(SICR)しているかどうかを判定します。

| ステージ | 状態 | 引当金の計上範囲 |

| ステージ1 | 取得時と比較してリスクが著しく増大していない (SICRが生じていない) | 12ヶ月以内に発生しうるデフォルトに起因する予想信用損失 (金融商品会計基準案第28項(1)) |

| ステージ2 | 信用リスクが著しく増大(SICR)したが減損はしていない (SICRが生じている) | 資産の存続期間全体(全期間)の予想信用損失 (金融商品会計基準案第28項(2)) |

| ステージ3 | デフォルト状態、または客観的な減損の証拠がある | 資産の存続期間全体(全期間)の予想信用損失 |

注記: ステージ3では、元本から引当金を控除した後の純額に対して利息を計上する制限がかかります(収益認識の制限)。

仕訳イメージの比較(貸付金 10,000円のケース)

「景気後退の予兆があるが、まだ延滞は起きていない」という状況での仕訳の違いに注目してください。

ケース1:【従来】発生損失モデル

相手が正常である限り、初日や途中の景気変動での仕訳は最小限です。

- ① 貸付実行時(初日):

(仕訳なし) ※一律の一般引当率で計算されるのみ - ② 景気後退の予兆(延滞なし):

(仕訳なし) ※客観的な証拠がないため、引当金を増やせない - ③ 実際に延滞が発生:

(借)貸倒引当金繰入 1,000 / (貸)貸倒引当金 1,000

※ここで初めて大きな費用が出る

ケース2:【新基準】予想信用損失モデル(ECL)

取得初日から計上が始まり、景気予測の変化に合わせて引当金が変動します。

- ① 貸付実行時(Day 1):【ステージ1】

(借)信用損失 100 / (貸)貸倒引当金 100

※「12ヶ月分」の予想損失を初日に計上する - ② 信用リスクの著しい増大:【ステージ2】

(借)信用損失 400 / (貸)貸倒引当金 400

※延滞がなくても、景気予測の悪化で「全期間分」に増やす(前倒し計上) - ③ デフォルト発生:【ステージ3】

(借)信用損失 500 / (貸)貸倒引当金 500

※不足分をさらに補充し、金利計上も純額ベースへ。

改正の背景と公開草案の全貌

公表の経緯

従来の「発生損失モデル」では、実際に問題が起こるまで損失を認識できず、「損失認識の遅れ(Too little, too late)」が世界的な課題でした。ASBJは2016年以来、国際的な整合性を重視し、よりタイムリーにリスクを反映できるモデルの開発を進めてきました。

公表された主な公開草案(2025年10月29日)

今回の改正は影響範囲が非常に広く、関連する多くの基準案が同時に公表されています。

- 金融商品関連: 金融商品に関する会計基準(第89号)、予想信用損失に係る適用指針(第88号)、金融商品の時価等の開示に関する適用指針(第90号)、金融商品会計に関する実務指針(移管指針第17号)、金融商品会計に関するQ&A(移管指針第18号)

- その他関連: 関連当事者の開示(第90号・指針89号)、収益認識(第91号・指針91号)、リース(第92号・指針92号)、期中財務諸表(第93号・指針93号)、従業員等信託取引(実務対応71号)、持分法実務指針(移管指針16号)

- 補足文書: 金融資産の予想信用損失に係る会計上の取扱いについて(案)

改正開発にあたっての「6つのステップ」

ASBJは以下のステップに分けて検討を行い、日本独自の状況や実務負担に配慮した基準を策定しました。

- 基礎の選択: IFRSのECLモデルを開発の基礎とする。

- 金融機関の貸付金: IFRS第9号と整合的な基準を開発。

- 貸付金以外の金融商品: 満期保有目的の債券、金融保証、貸出コミットメント等も対象化。

- 他金融機関への配慮: 実務負担が重い項目に「簡素化された算定方法」を導入。

- 一般事業会社の検討: 営業債権等に「単純化したアプローチ」を取り入れる。

- 体系の整理: 会計基準にハイレベルな内容を、適用指針に詳細を規定。

企業の属性に応じた「算定方法」の使い分け

実務負担を考慮し、企業規模や業態によって適用できる方法が分かれています。

一般事業会社:受取手形・売掛金等への「単純化したアプローチ」

通常の営業取引から生じる営業債権(売掛金、契約資産、リース債権など)については、以下の選択が認められます。

- ステージ判定の免除: 信用リスクの増大判定を行わず、常に「全期間の予想信用損失」を計上する。

- 簡便な算定: 貸倒実績に基づき、期日経過日数に応じた引当率(プロビジョン・マトリックス)を用いる。

金融機関:2種類の算定方法

- 【原則的な算定方法】: 債権単位で当初認識時からの信用リスクの変化をモニタリングし、将来予測情報も高度な数理モデルを用いて反映させます。

- 【簡素化された算定方法】: 負担が重い場合に選択可能です。

- 信用リスクの増大判定: 内部信用格付を活用した判定。

- 予想存続期間: グループごとの平均残存期間の使用。

- 将来予測シナリオ: 最も可能性が高い単一シナリオのみを考慮。

- 時間価値(割引率): 実効金利の代わりに「約定金利」を使用。

算定方法の詳細と適用範囲

従来の発生損失モデルでは「過去の貸倒実績率」という単一の指標に頼ることが多かったのですが、ECLモデルでは**「デフォルト確率(PD)」「デフォルト時損失率(LGD)」「デフォルト時エクスポージャー(EAD)」**という3つの変数を用いて、より多角的に将来の損失を予測します。

予想信用損失(ECL)の基本計算式

実務上の基本となる計算式は以下の通りです。

ECL = PD(デフォルト確率) × LGD(デフォルト時損失率) × EAD(デフォルト時残高)

さらに、日本版ECLモデルの厳密な定義に基づくと、「貨幣の時間価値(割引)」と「将来予測に基づく複数のシナリオ(確率加重)」を加味する必要があります。これらを反映した、より実務的な算定式は以下のようになります。

ECL = Σ(各シナリオの発生確率 × シナリオ別の予想損失の現在価値)

数式の構成要素(変数)の解説

- PD(Probability of Default:デフォルト確率): 債務者がデフォルトに陥る確率。将来の景気予測を反映させます。

- LGD(Loss Given Default:デフォルト時損失率): デフォルト時に回収不能となる割合。担保価値などを考慮します。

- EAD(Exposure at Default:デフォルト時残高): デフォルト時点での債権残高。

- P (Probability): 景気の「楽観・標準・悲観」といった各シナリオが起こる確率。

- r: 貨幣の時間価値(割引率)。

- t: 期間。

算定の主な変数と適用範囲

| 変数・要素 | 内容・役割 | 適用対象資産 |

| PD | デフォルト確率。格付やマクロ経済指標から算出。 | 貸付金、受取手形、売掛金 |

| LGD | デフォルト時損失率。担保や回収率を考慮。 | 公社債、金融保証 |

| EAD | デフォルト時残高。未実行枠も含む場合がある。 | 貸出コミットメント、契約資産 |

| 将来予測 | GDP、失業率等をPD/LGDへ反映。 | リース投資資産等 |

算定の3要素:なぜ計算が複雑になるのか?

単なる実績値ではなく、以下の視点を盛り込む必要があります。

貨幣の時間価値:将来の不足額をそのまま計上するのではなく、現在価値に割り引く処理を行います。

将来予測情報の反映:過去の貸倒実績だけに頼らず、国内総生産(GDP)、失業率、不動産価格等の予測をデフォルト確率(PD)や損失率(LGD)に反映させます。

偏りのない確率加重金額:単一の予測ではなく、一定範囲の生じ得る結果(楽観・標準・悲観など)を評価し、加重平均をとります。

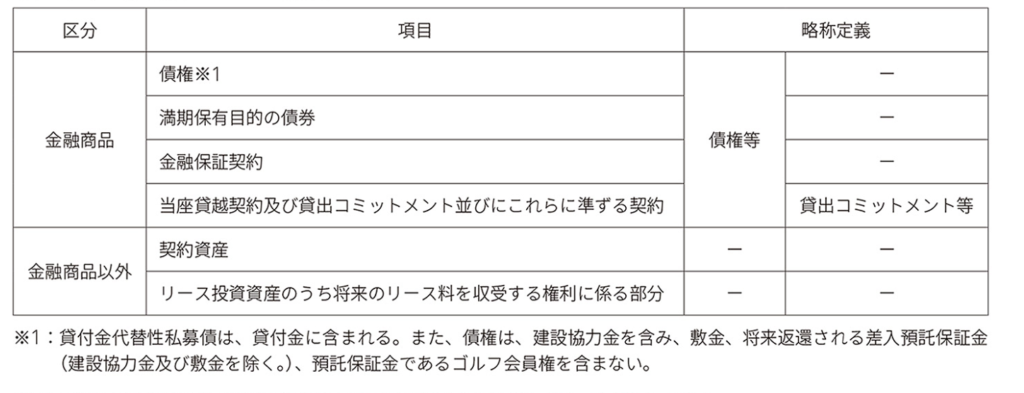

適用範囲

- 対象: 債権(貸付金、受取手形、売掛金等)、満期保有目的の債券、公社債、金融保証契約、当座貸越契約(これに準ずる契約を含む)及び貸出コミットメント、契約資産、リース投資資産(リースにより生じた債権)、建設協力金、貸付金代替性私募債等。

- 対象外: その他有価証券、敷金、将来変換される差入預託保証金(建設協力金を除く)、預託保証金であるゴルフ会員権等。

予想信用損失の適用範囲

特に影響が大きい業種・会社

- 金融機関(銀行・信金等): 最も甚大。PD/LGDモデルの構築やシステム刷新が不可欠。

- リース会社: 全期間の損失見積もりのためのデータ蓄積が必要。

- 商社・卸売業: 営業債権に加え、海外子会社への融資や保証の管理負荷が増大。

- 建設・不動産業: 進行基準に関連する契約資産等に対し、計算の見直しが必要。

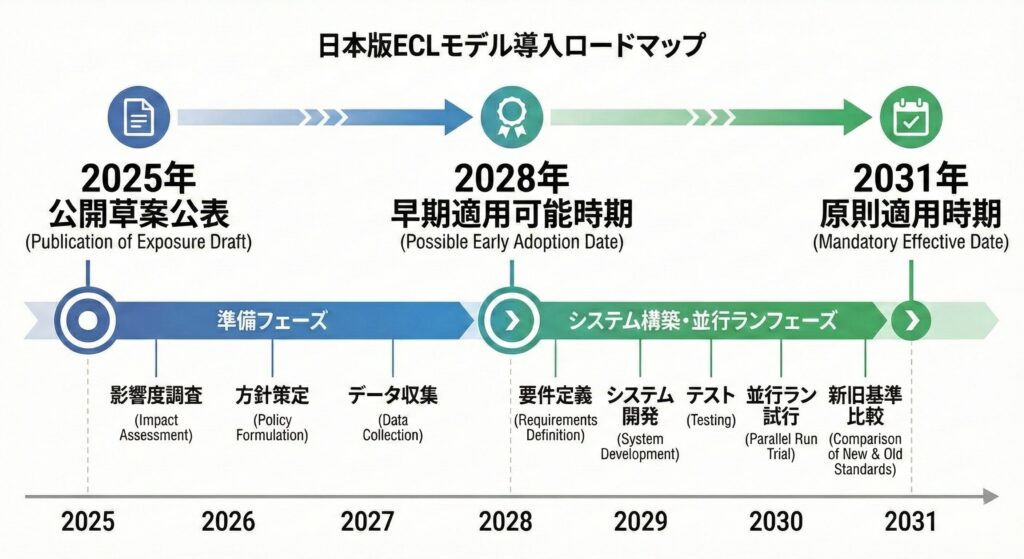

導入スケジュールとステップ

- 早期適用: 2028年3月期(公表後、最初に到来する4月1日を想定)

- 原則適用: 2031年3月期(公表から3年程度の準備期間を想定)

- 経過措置: 遡及適用は求めず、適用初年度の期首の利益剰余金等で調整。比較情報の組替えは不要。

企業が取り組むべき「4つの対応ステップ」

- 影響調査(シミュレーション) :貸付金や売掛金等の対象資産を網羅的に洗い出し、新基準の適用によって引当金や自己資本、純利益がどの程度変動するかを具体的に試算します。

- データ収集とIT・システム基盤の整備:将来予測やリスク判定に必要な「過去のデフォルト実績」や「取得時点のデータ」の蓄積を開始し、複雑な計算ロジックに対応できるシステムを構築します。

- 信用リスク管理方針の再定義:ステージ2への移行基準となる「信用リスクの著しい増大(SICR)」の客観的な判断ルール(格付の低下幅や延滞日数など)を、社内規程として策定します。

- 開示およびIR対応の準備:景気予測によって利益の変動幅(ボラティリティ)が大きくなるため、投資家向けの説明論理を構築するとともに、詳細な注記情報の作成体制を整えます。

財務諸表の表示・開示への影響

- P/L科目: 「貸倒引当金繰入額」から**「信用損失」**という名称への変更が検討中。

- 開示の拡充: ステージ移動を示す**「ロールフォワード(増減内訳)」**や、将来予測シナリオの具体的な内容の開示が求められます。

まとめ

予想信用損失モデルへの移行は、会計処理の変更という枠を超え、「保守主義」から「予測主義」へのパラダイムシフトを意味します。データの蓄積やシステム対応には時間を要するため、早期のプロジェクト立ち上げが成功の鍵となります。

免責事項

本記事に掲載されている情報は、2025年10月29日に企業会計基準委員会(ASBJ)より公表された公開草案および関連資料に基づき、一般的な情報提供を目的として作成されたものです。本内容は執筆時点の情報であり、今後の審議過程において修正・変更される可能性があります。実際の会計処理や実務への適用に際しては、必ず最新の会計基準書を確認し、専門家にご相談ください。

コメント