連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書 連結キャッシュ・フロー計算書の作成実務|(基本)原則法・簡便法の違いと調整のポイント

連結キャッシュ・フロー計算書の作成方法を会計士が解説。原則法・簡便法の選択から、相殺消去、振替処理、持分法適用会社からの受取配当金といった連結特有の会計処理まで、実務指針に基づき詳しく整理。経理実務における論理的な作成ステップがわかります。

連結キャッシュ・フロー計算書  開示(ディスクロージャー)

開示(ディスクロージャー)  日本基準

日本基準  日本基準

日本基準  日本基準

日本基準  日本基準

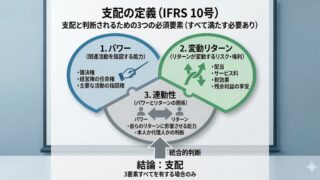

日本基準  IFRS

IFRS  IFRS

IFRS  会計基準

会計基準  開示(ディスクロージャー)

開示(ディスクロージャー)