会社分割や事業譲渡などの組織再編を行った場合、計算書類および有価証券報告書において相応の注記が必要となります。実務上は「企業結合と事業分離のどちらの基準を参照するのか」「その他の注記(事業分離等関係)と後発事象注記のどちらに記載するのか」「具体的にどこまで書くのか」が同時に論点になります。さらに、2026年1月9日に公表された企業会計基準第41号「後発事象に関する会計基準」(適用は2027年4月1日以後開始する事業年度から)により、後発事象の評価期間や注記事項の整理が会計基準として明文化されました。本記事では、事業分離等に関する会計基準(企業会計基準第7号)、企業結合に関する会計基準(企業会計基準第21号)、および後発事象会計基準を踏まえ、事業分離側からみた注記の整理を行います。

組織再編と事業分離の位置づけ

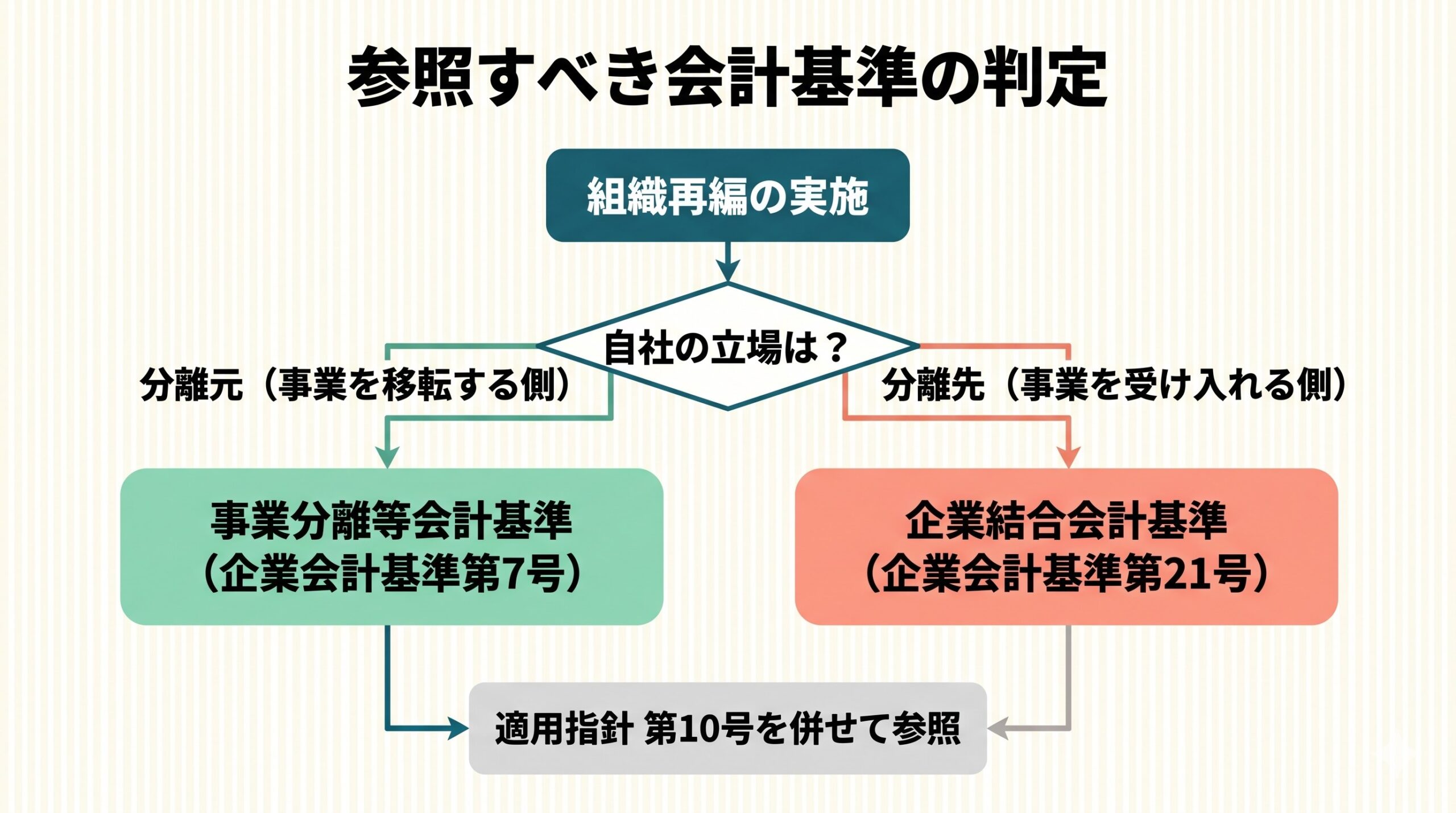

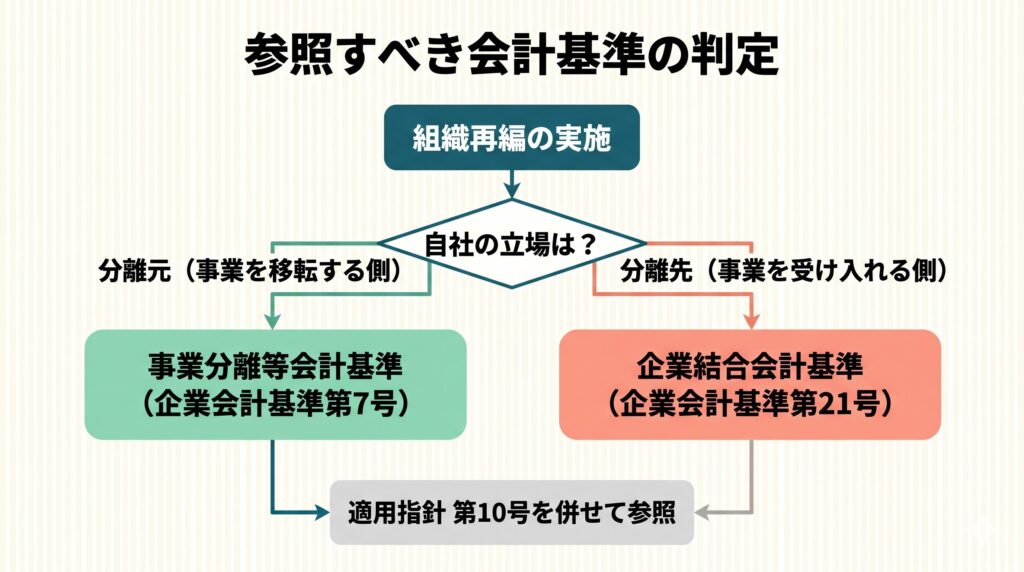

組織再編とは、合併、会社分割、株式交換・株式移転、事業譲渡といった、会社の事業や株主構成を法的に再編する取引の総称です。会計上は、ある事業や企業が他の企業と一つの報告単位に統合される側面(企業結合)と、ある企業が自らの事業を他に移転する側面(事業分離)の両面から検討します。

会計基準は、企業結合側を「企業結合に関する会計基準(企業会計基準第21号)」、事業分離側を「事業分離等に関する会計基準(企業会計基準第7号)」で扱う構造です。両者を貫く実務上の指針は、「企業結合会計基準及び事業分離等会計基準に関する適用指針(企業会計基準適用指針第10号、以下「適用指針」)」として一本化されています。

吸収分割を例にとると、分割会社(移転する側)は事業分離等会計基準を参照し、承継会社(受け入れる側)は企業結合会計基準を参照します。同じ取引でも、立場によって参照する会計基準が変わる点が、調べる際に混乱しやすい部分です。

| 取引上の立場 | 主に参照する会計基準 | 共通の指針 |

|---|---|---|

| 分離元企業(分割会社等) | 事業分離等会計基準(企業会計基準第7号) | 適用指針(適用指針第10号) |

| 分離先企業(承継会社等) | 企業結合会計基準(企業会計基準第21号) | 適用指針(適用指針第10号) |

事業分離の定義と具体例

事業分離等会計基準において、事業分離とは「ある企業を構成する事業を他の企業(新設される企業を含む)に移転すること」と定義されています(事業分離等会計基準第4項)。法的形式としては、会社分割、事業譲渡、現物出資などが挙げられます(事業分離等会計基準第62項)。

会社分割は、会社法上の組織再編の一形式であり、会計実務でよく登場するのは次の区分です。

- 吸収分割:既存の会社(承継会社)に事業を承継させる形式

- 新設分割:新たに設立する会社に事業を承継させる形式

これに加え、対価の受領者の違いから、分社型(対価を分割会社が受け取る)と分割型(対価を分割会社の株主が受け取る)の区分もあります。「吸収分割」「新設分割」は会社法上の法的区分であり、会計処理や注記を考える際は、会計基準上の区分(共通支配下の取引か否か、投資の継続か清算か等)と併せて整理します。

| 法的形式 | 会計上の主な参照 |

|---|---|

| 吸収分割 | 事業分離等会計基準、適用指針 |

| 新設分割 | 事業分離等会計基準、適用指針 |

| 事業譲渡 | 事業分離等会計基準、適用指針 |

| 現物出資 | 事業分離等会計基準、適用指針 |

【図1】参照する会計基準の判定

後発事象会計基準の整理

事業分離が決算日後に完了または合意される場合、後発事象としての取扱いを検討する必要があります。2026年1月9日に企業会計基準第41号「後発事象に関する会計基準」(以下「後発事象会計基準」)および企業会計基準適用指針「後発事象に関する会計基準の適用指針」(以下「後発事象適用指針」)が公表され、従来は監査・保証基準委員会 監査基準報告書560実務指針第1号「後発事象に関する監査上の取扱い」(以下「監基報560実1」)で扱われていた後発事象の会計面の取扱いが、独立した会計基準として整備されました。適用は2027年4月1日以後開始する事業年度からとされています。

後発事象の定義

後発事象とは、「決算日後に発生した企業の財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす事象のうち、評価期間の末日までに発生した事象」と定義されています(後発事象会計基準第4項)。これは監基報560実1で示されていた定義を引き継ぎつつ、評価期間の整理を行ったものです。なお、従来の「会計事象」という用語は、企業会計原則における後発事象の定義の表現とも整合させる観点から「事象」に変更されていますが、この変更により後発事象の対象が変わることはないとされています(後発事象会計基準BC13項)。

連結財務諸表においては、「決算日後」を「連結決算日後」と読み替え、連結子会社及び持分法適用会社(連結子会社等)については「連結子会社等の決算日後」と読み替えることとされています(後発事象会計基準第4項、BC14項)。

後発事象は、その性質に応じて次の2つに区分されます。

- 修正後発事象:その原因が決算日時点で既に存在し、財務諸表自体を修正すべき後発事象

- 開示後発事象:決算日後において発生し、当期の財務諸表には影響を及ぼさないが、翌期以降の財務諸表に影響を及ぼす事象(後発事象会計基準第7項)

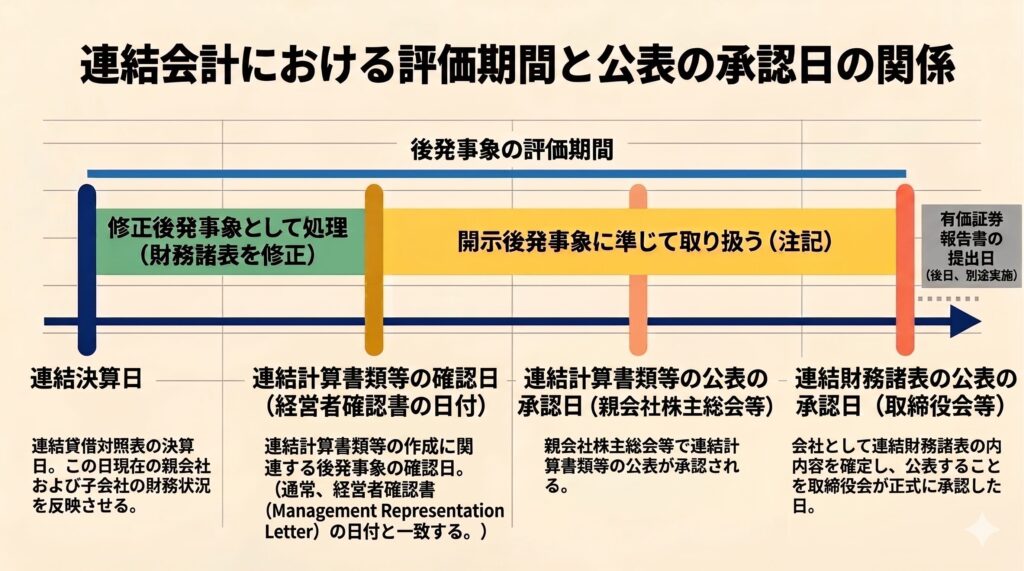

評価期間の末日

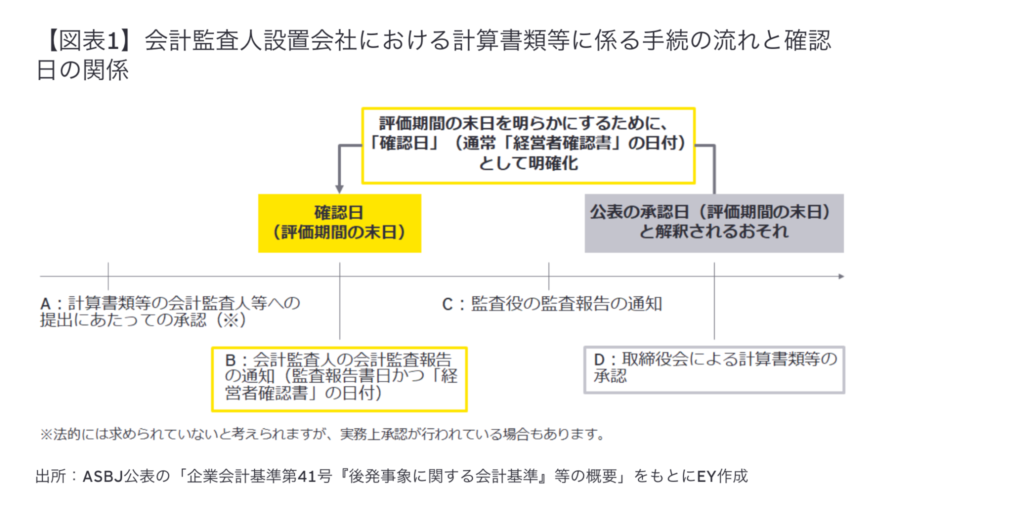

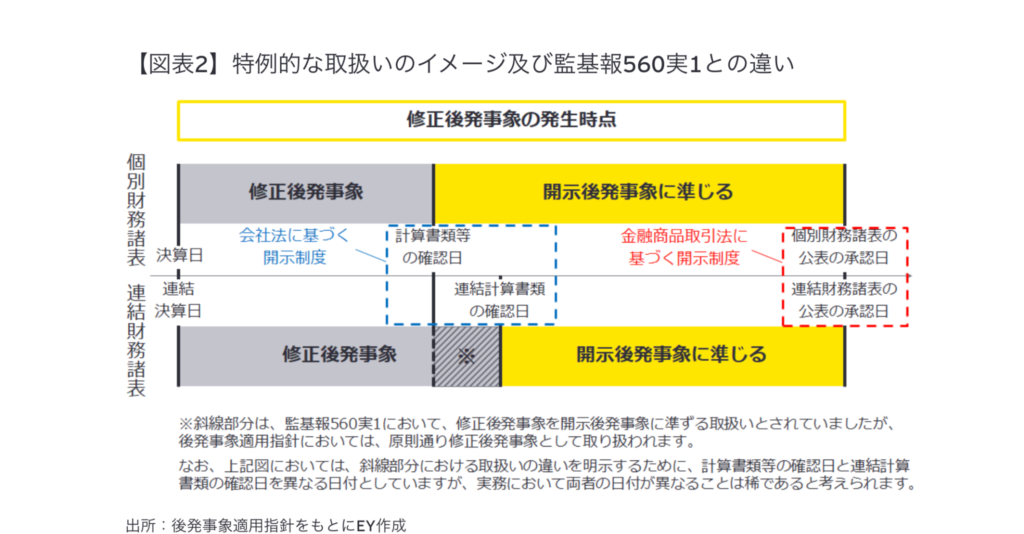

評価期間の末日は、原則として財務諸表の公表の承認日とされています(後発事象会計基準第7項)。これは、監基報560実1では監査報告書日までが対象期間とされていたところを、IAS第10号「後発事象」と整合的な取扱いに整理したものです(後発事象会計基準BC10項からBC12項)。

ただし、会計監査人設置会社(会社法第2条第11号)において会計監査人により監査される計算書類等または連結計算書類に関する後発事象の評価期間の末日は、企業が一般に公正妥当と認められる企業会計の基準および会社計算規則に準拠して計算書類等または連結計算書類を作成する監査契約上の責任を果たしたことを確認した日(以下「確認日」)とされています(後発事象適用指針第4項)。確認日は、通常、経営者確認書の日付と同一になると考えられるとされています(後発事象適用指針BC7項、保証基準委員会 監査基準報告書580「経営者確認書」第8項及び第9項参照)。

さらに、会社法と金融商品取引法の開示制度の関係を踏まえ、次の事象は修正後発事象として取り扱わず、開示後発事象に準じて取り扱い、重要な開示後発事象に関する注記を行うこととされています(後発事象適用指針第5項及び第6項)。

- 計算書類等に関する確認日後、個別財務諸表の公表の承認日までに発生した修正後発事象に該当する事象

- 連結計算書類に関する確認日後、連結財務諸表の公表の承認日までに発生した修正後発事象に該当する事象

開示後発事象の注記事項

重要な開示後発事象に関する注記の開示目的は、開示後発事象が発生した場合に当該開示後発事象が将来の企業の財政状態、経営成績及びキャッシュ・フローの状況に及ぼす影響を、財務諸表利用者が理解できるようにするための十分な情報を開示することにあるとされています(後発事象会計基準第9項)。

具体的な注記事項は次のとおりです(後発事象会計基準第10項及び第11項)。

| 項目 | 注記事項 |

|---|---|

| ①財務諸表の公表の承認 | (i) 財務諸表の公表の承認日 (ii) 財務諸表の公表を承認した機関または個人の名称 |

| ②重要な開示後発事象 | (i) 重要な開示後発事象の内容及び影響額等 (ii) 上記(i)の影響額の見積りができない場合、その旨及び理由 |

連結財務諸表と個別財務諸表の注記内容が同じである場合は、個別財務諸表側で「連結財務諸表の注記と同一である」旨の記載で代えることが認められています。なお、四半期等の期中財務諸表では、公表の承認日に関する注記(上表①)は不要とされています。

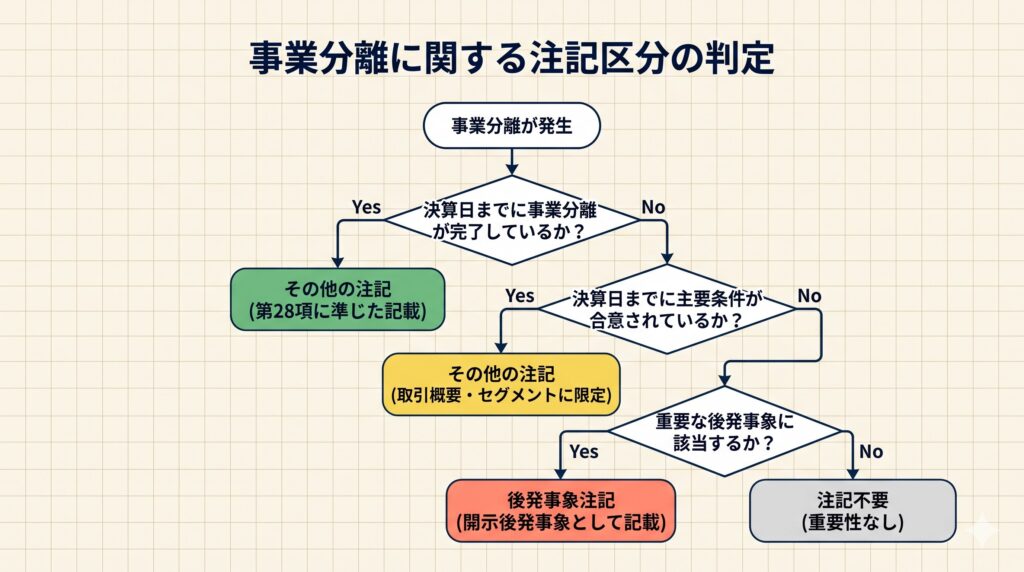

事業分離に関する注記をどの区分に記載するか

事業分離に関する注記は、事象の発生時点や合意時点との関係で記載される区分が変わります。事業分離等会計基準第28項と第30項を踏まえて整理すると、おおむね次のとおりです。

| 事業分離の進捗 | 決算日との関係 | 主な注記区分 | 主な根拠 |

|---|---|---|---|

| 事業分離が当期中に完了 | 完了日 ≦ 決算日 | その他の注記(事業分離関連) | 事業分離等会計基準第28項 |

| 当期中に主要条件は合意済、決算日までに未完了(重要な後発事象に該当しない) | 合意日 ≦ 決算日 < 完了日 | その他の注記(限定項目) | 事業分離等会計基準第30項 |

| 決算日後に完了/決算日後に主要条件合意(重要な後発事象に該当) | 決算日 < 完了日または合意日 | 後発事象注記 | 事業分離等会計基準第30項、後発事象会計基準 |

「主要条件が合意済だが決算日までに完了していない」かつ重要な後発事象に該当しない場合には、事業分離等会計基準第28項のうち(1)取引の概要および(3)セグメント情報に準じた注記を行うこととされています。

実務上の見出し例は次のようになります。

- その他の注記:「企業結合等関係」「事業分離関係」「重要な企業結合等」など

- 後発事象注記:「重要な後発事象」「重要な開示後発事象」など

「重要な後発事象」に該当するかは、事象の規模・性質・利用者意思決定への影響を踏まえて判断します。会計監査人設置会社では、確認日後に発生した修正後発事象に該当する事象を開示後発事象に準じて取り扱う点(後発事象適用指針第5項及び第6項)も併せて確認が必要です。

【図3】注記区分の判定フロー

注記の記載項目と設例(吸収分割)

事業分離等会計基準第28項に基づく記載項目

共通支配下の取引や共同支配企業の形成に該当しない重要な事業分離を行った場合、分離元企業は次の事項を注記することとされています(事業分離等会計基準第28項)。

- 分離先企業の名称、分離した事業の内容、事業分離を行った主な理由、事業分離日及び法的形式を含む取引の概要

- 実施した会計処理の概要(移転損益の金額を含む)

- セグメント情報の開示において、当該分離した事業が含まれていた区分の名称

- 当期の損益計算書に計上されている分離した事業に係る損益の概算額

- 分離先企業の株式を子会社株式または関連会社株式として保有すること以外で、分離元企業の継続的関与があるにもかかわらず移転損益を認識した場合、当該継続的関与の主な概要(軽微なものは省略可)

なお、共通支配下の取引等に該当する事業分離は、企業結合会計基準第52項の定めにも従って整理します。

後発事象に該当する場合の記載範囲

事業分離等会計基準第30項では、貸借対照表日後に完了した事業分離や、貸借対照表日後に主要条件が合意された事業分離が重要な後発事象に該当する場合、第28項に準じて注記を行うとされています。ただし、貸借対照表日後に主要条件が合意されたケースでは、第28項のうち(1)取引の概要および(3)セグメント情報に限定されます。

| 後発事象の類型 | 記載対象とされる項目 |

|---|---|

| 貸借対照表日後に完了+重要な後発事象 | 第28項全体((1)〜(5)) |

| 貸借対照表日後に主要条件合意+重要な後発事象 | 第28項のうち(1)及び(3)に限定 |

| 当期中に主要条件合意済・期末までに未完了(重要な後発事象に該当しない) | 第28項のうち(1)及び(3)に準じた記載 |

設例:持株会社体制への移行に伴う吸収分割

当期末までに吸収分割契約を締結しており、効力発生日が翌期に到来するという典型的な設例で考えます。

設例の前提:

- 親会社A社(提出会社)が運営する複数事業のうち、a事業を連結外部のB社に吸収分割により承継させる

- 持株会社体制への移行が目的

- 吸収分割契約は当期末までに締結済、効力発生日は翌期初

- 共通支配下の取引に該当する

この場合、A社(分離元企業)の計算書類および有価証券報告書では、決算日時点で吸収分割が完了していないため、事業分離等会計基準第30項に基づき、その他の注記または後発事象注記として、次の項目を記載することになります。

| 注記項目 | 主な記載内容 |

|---|---|

| 取引の概要 | 結合当事企業の名称(A社・B社)、対象事業(a事業)の内容、取引の目的(持株会社体制への移行)、企業結合日(効力発生予定日)、法的形式(吸収分割) |

| セグメント情報 | 分離する事業が含まれていた報告セグメントの名称 |

本設例は決算日までに主要条件が合意されたケースであるため、事業分離等会計基準第30項の括弧書きにより、注記範囲は第28項のうち(1)取引の概要および(3)セグメント情報に限定されます。第28項(2)会計処理の概要、(4)当期損益概算額、(5)継続的関与の概要は、決算日後に完了した事業分離が重要な後発事象に該当する場合には記載対象となりますが、合意のみのケースでは記載対象外です。

なお、翌期に効力発生して事業分離が完了した後は、翌期末の注記として第28項本体に基づく記載((2)、(4)、(5)を含む)を分離元企業側で検討することになります。承継会社側(分離先企業)の企業結合に関する注記(企業結合会計基準第49項または共通支配下の取引等に係る第52項)は、別主体の注記として別途整理します。

後発事象注記として開示する場合は、後発事象会計基準第10項に基づき、財務諸表の公表の承認日および公表を承認した機関または個人の名称も併せて注記することになります。

関連する会計基準等

本記事で参照した主な会計基準・適用指針は次のとおりです。

| 区分 | 会計基準・指針 | 主な役割 |

|---|---|---|

| 企業結合 | 企業会計基準第21号「企業結合に関する会計基準」 | 分離先企業の会計処理・注記の根拠 |

| 事業分離 | 企業会計基準第7号「事業分離等に関する会計基準」 | 分離元企業の会計処理・注記の根拠 |

| 共通指針 | 企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」 | 個別取引パターンの実務指針 |

| 後発事象 | 企業会計基準第41号「後発事象に関する会計基準」(2026年1月9日公表、2027年4月1日以後開始事業年度から適用) | 後発事象の定義・評価期間・注記事項 |

| 後発事象(指針) | 企業会計基準適用指針「後発事象に関する会計基準の適用指針」 | 確認日の取扱い、特例的取扱い |

| 補足文書 | 「開示後発事象の例示及び開示内容の例示について」 | 廃止された監基報560実1の例示を補足 |

実務上の留意点

事業分離の注記は、会計基準と会社法上の手続論、開示府令上の様式、監査上の重要性判断が交差する領域です。実務上、特に次の点が論点になりやすくなります。

- 当事業年度中の進捗(合意のみか、完了済か)と決算日との関係を時系列で整理し、その他の注記と後発事象注記のどちらに記載するかをまず確定させる

- 後発事象に該当する場合、「完了」と「主要条件合意のみ」では事業分離等会計基準第30項に基づく記載範囲が異なる(合意のみは(1)及び(3)に限定)点を取り違えない

- 共通支配下の取引等に該当するか、取得・持分の結合・共同支配企業の形成のいずれに該当するかで参照条文と記載項目が変わる

- 後発事象会計基準の適用開始(2027年4月1日以後開始事業年度)以降は、財務諸表の公表の承認日および公表を承認した機関等を注記する必要があるため、社内の承認フローと注記文言の整備をあらかじめ進めておく

- 会計監査人設置会社では、確認日(経営者確認書の日付と同一になることが通常)の特定と、確認日後に発生した修正後発事象を開示後発事象に準じて注記する取扱いの理解が重要となる

- 計算書類と有価証券報告書では様式や見出しの慣行が一部異なるため、最終的な記載は会社法計算規則および「連結財務諸表等の用語、様式及び作成方法に関する規則」等の様式に合わせて整える

- 重要な後発事象に該当するか否かは、事象の規模・性質・利用者意思決定への影響を踏まえ、会計監査人と協議のうえ判断する

本記事は提供資料および本文中で示した会計基準・適用指針の範囲で整理しており、各社固有の取引条件、適用される税務上の取扱い、関連する開示府令の最新の様式までは個別に踏み込んでいません。実際の注記作成にあたっては、契約条件、事実関係、適用すべき会計基準・適用指針の最新版、および会計監査人の見解を確認したうえで、自社の状況に即して判断することが必要です。

参考文献

会計基準・適用指針(一次情報)

- 企業会計基準委員会「企業結合に関する会計基準(企業会計基準第21号)」 https://www.asb-j.jp/jp/wp-content/uploads/sites/4/20190116_07.pdf

- 企業会計基準委員会「事業分離等に関する会計基準(企業会計基準第7号)」 https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=33

- 企業会計基準委員会「企業結合会計基準及び事業分離等会計基準に関する適用指針(企業会計基準適用指針第10号)」 https://www.asb-j.jp/jp/wp-content/uploads/sites/4/20190704_20.pdf

- 企業会計基準委員会「企業会計基準第41号『後発事象に関する会計基準』等の公表」 https://www.asb-j.jp/jp/accounting_standards/y2026/2026-0109.html

- 企業会計基準委員会「後発事象に関する会計基準(解説)」 https://www.asb-j.jp/jp/wp-content/uploads/sites/4/kouhatsujisyou_20260109_manual.pdf

- 企業会計基準委員会「後発事象に関する会計基準の適用指針 関連資料」 https://www.asb-j.jp/jp/wp-content/uploads/sites/4/kouhatsujisyou20260109_02.pdf , https://www.asb-j.jp/jp/wp-content/uploads/sites/4/kouhatsujisyou20260109_03.pdf

その他参考文献(解説・実務情報)

- EY Japan「後発事象に関する会計基準等のポイント」 https://www.ey.com/ja_jp/technical/corporate-accounting/accounting-topics/2026/accounting-topics-2026-03-10

- EY Japan「企業結合(平成25年改正会計基準)第3回:企業結合会計の範囲と取得の会計処理」 https://www.ey.com/ja_jp/technical/corporate-accounting/commentary/restructuring/commentary-restructuring-2015-10-22-01

- EY Japan「わかりやすい解説シリーズ『企業結合』(平成25年改正会計基準)共通支配下の取引等の会計処理(事業譲渡及び会社分割)」 https://www.ey.com/ja_jp/technical/corporate-accounting/commentary/restructuring/commentary-restructuring-2015-11-18

- マネーフォワード ビジネス用語集「事業分離」 https://biz.moneyforward.com/words/2059/

- M&Aキャピタルパートナーズ「会社分割とは」 https://www.ma-cp.com/about-ma/company-split/

コメント