支配を獲得して連結子会社とした後に、さらに当該子会社の株式を追加取得するケースは、実務上よく見られます。平成25年の連結会計基準の改正により、追加取得時の差額は「のれん」ではなく資本剰余金として処理する方法に改められました。

本記事では、支配獲得後の子会社株式の追加取得に関する連結会計処理の基本的な考え方、資本剰余金が負になる場合の取扱い、時価発行増資の場合の処理、複数取引が一体となる場合の取扱い、持分法適用会社株式の追加取得について、仕訳例を交えて整理します。

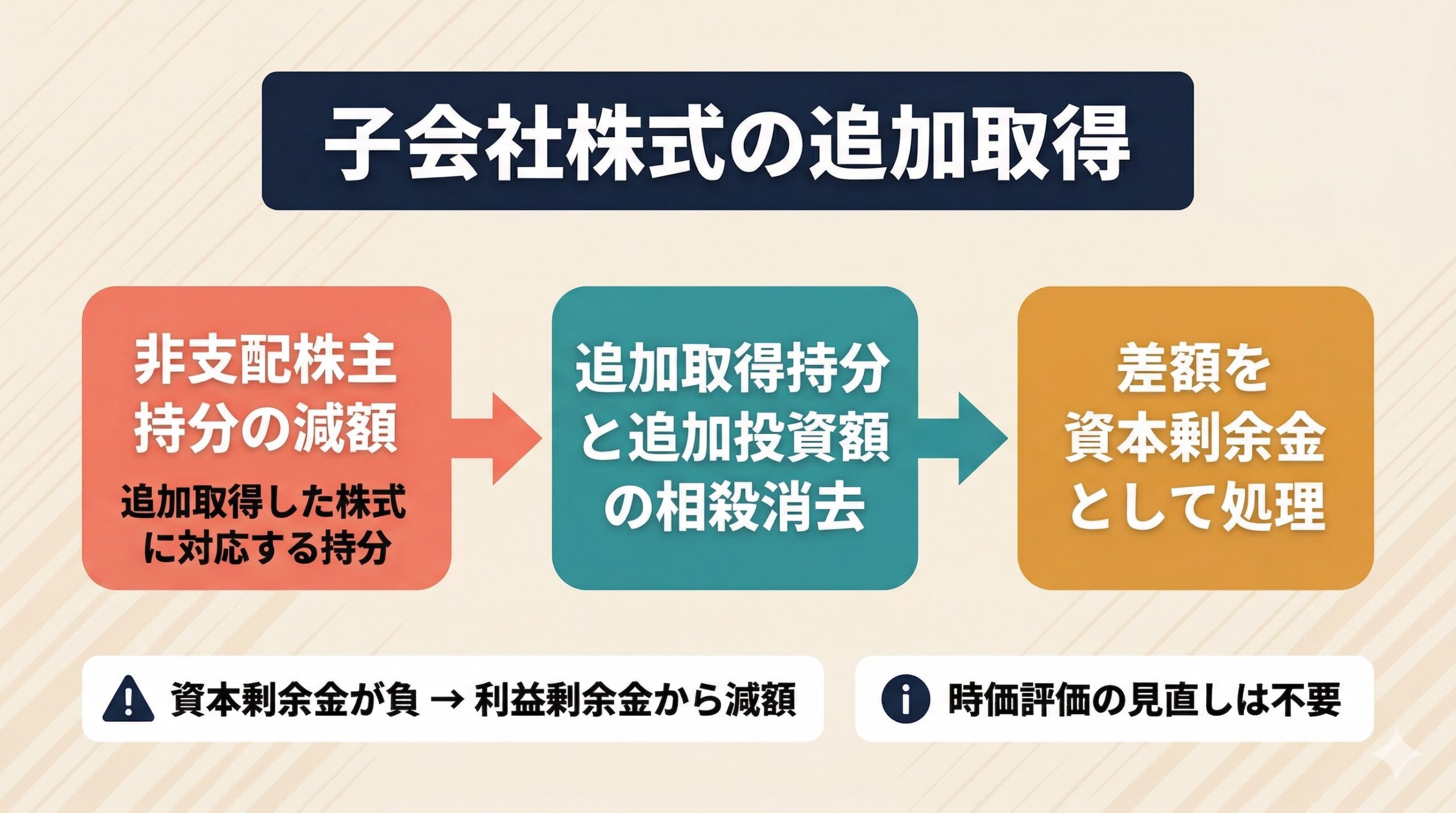

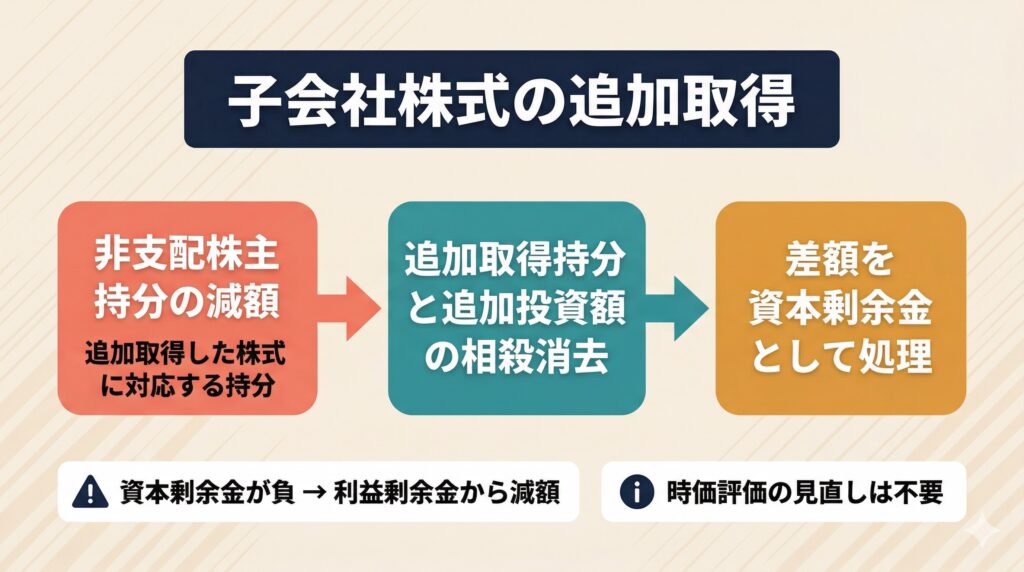

【図1】子会社株式追加取得の処理の全体像

追加取得の基本的な会計処理

子会社株式を追加取得した場合の連結上の処理は、以下の手順で行います(連結会計基準第28項)。

- 追加取得した株式に対応する持分を非支配株主持分から減額し、親会社持分を増加させます

- 追加取得により増加した親会社の持分(追加取得持分)と追加投資額を相殺消去します

- 追加取得持分と追加投資額との間に生じた差額は、資本剰余金として処理します

この処理は、子会社株式の追加取得を支配株主と非支配株主との間の資本取引と捉える考え方に基づいています。

これは「追加取得をどういう性質の取引と見るか」という会計上の考え方の問題です。

差額を資本剰余金とする理由

追加取得は親会社株主と非支配株主との間の資本取引(=株主間取引)と位置づけられているため、差額は損益ではなく資本剰余金として処理されます。

なぜ「資本取引」なのか

ポイントは、支配獲得の前後で取引の性質が変わるという考え方です。

支配獲得時(1回目の取得)

- P社は「外部の第三者」からS社株式を取得し、初めて支配を獲得します

- この時点では、P社とS社は独立した当事者です

- 投資額と取得した持分の差額は、**S社の超過収益力等に対する対価(=のれん)**として計上されます

支配獲得後の追加取得

- S社はすでにP社の連結子会社であり、連結グループの「内側」にいます

- 追加取得は、連結グループ内における持分の移動にすぎません

- 非支配株主の持分が減り、親会社の持分が増える — つまり株主構成が変わるだけで、連結グループ全体の資産・負債は変動しません

これは、たとえば上場会社が自己株式を取得する取引と性質が似ています。自己株式の取得でも、株主との間の資本のやり取りであり、損益は認識せず資本の部で処理します。

改正前との比較で理解する

| 観点 | 改正前(〜平成27年3月) | 改正後(平成27年4月〜) |

|---|---|---|

| 追加取得の性質 | S社の追加的な「取得」 | 株主間の資本取引 |

| 差額の処理 | のれん(損益に影響) | 資本剰余金(損益に影響しない) |

| 背景の考え方 | 追加取得も投資の延長 | 支配獲得後は連結グループ内の持分移動 |

改正前は「追加取得もS社への投資の一部」と捉えていたため、差額はのれんでした。改正後は「支配獲得で投資の本質的な意思決定は完了しており、その後の持分変動は株主間の取引」と整理されたため、損益を通さず資本の部(資本剰余金)で処理することになりました。

イメージ

連結グループ全体を1つの会社に見立てると、わかりやすくなります。

- 支配獲得 = 新しい事業を「買ってくる」行為 → 対価と取得資産の差額はのれん(損益に関わる)

- 追加取得 = すでに自社グループ内にある事業について、少数株主から持分を買い増す行為 → 株主間の出資割合の調整にすぎない(損益に関わらない)

この「株主間の出資割合の調整」の結果生じる差額の受け皿が、資本剰余金です。

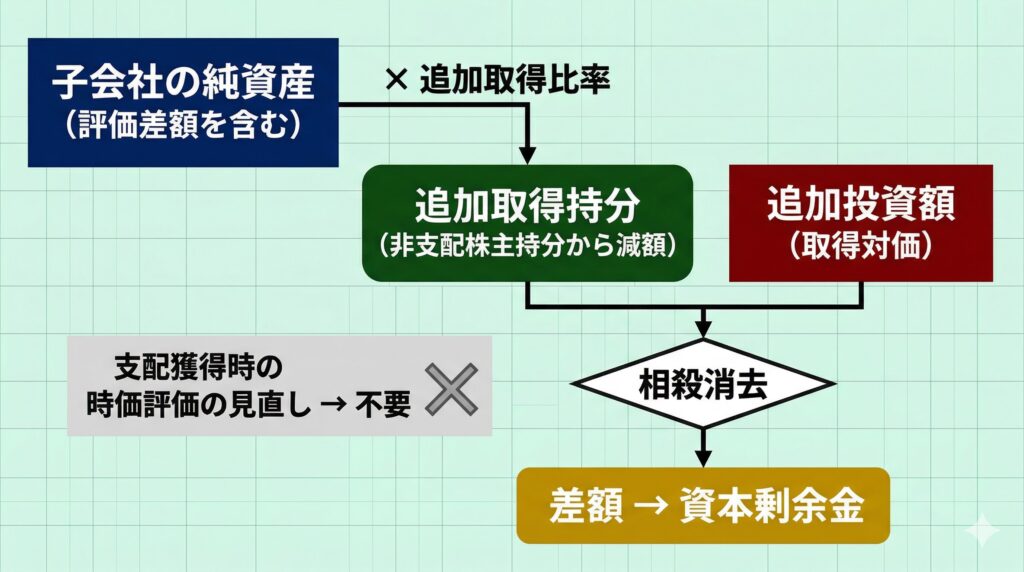

追加取得持分の算定

追加取得持分(=減額する非支配株主持分)は、追加取得日における非支配株主持分の額により計算します(連結会計基準注8)。

全面時価評価法のもとでは、非支配株主持分にも支配獲得時の評価差額が含まれています。支配獲得後は時価による評価替えを行わないため、評価差額を含んだ非支配株主持分をそのまま親会社持分に振り替えることになります(資本連結実務指針第39項)。

【図2】追加取得の会計処理フロー

取得関連費用の取扱い

追加取得に際して発生した取得関連費用は、個別財務諸表上は取得原価に含めますが、連結上は支配獲得時と同様に、発生した連結会計年度の費用として処理します(資本連結実務指針第46-2項)。

計算例:支配獲得後の追加取得

以下の設例により、具体的な仕訳を確認します。

前提条件

- P社は×1年3月末にS社株式の80%を7,200円で取得し、連結子会社とした

- ×2年3月末にS社株式の10%を1,200円で追加取得した

- S社の土地:簿価8,000、×1年3月期末時価10,000、×2年3月期末時価11,000

- 税効果は無視する

S社の資本勘定の推移

| 時点 | 資本金 | 利益剰余金 |

|---|---|---|

| ×1年3月期 | 5,000 | 2,000 |

| ×2年3月期 | 5,000 | 2,000 |

仕訳(1)評価差額の計上

支配獲得日(×1年3月末)において、S社の資産を時価評価します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 2,000 | 評価差額 | 2,000 |

※ 土地の時価10,000 − 簿価8,000 = 2,000

仕訳(2)開始仕訳(前期末における投資と資本の消去)

×1年3月末(支配獲得日)の投資と資本の相殺消去です。

S社の純資産(評価差額含む)= 資本金5,000 + 利益剰余金2,000 + 評価差額2,000 = 9,000

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 | 5,000 | S社株式 | 7,200 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 1,800 |

| 評価差額 | 2,000 |

※ 親会社持分 = 9,000 × 80% = 7,200 → 投資額7,200と一致するため、のれん=0

非支配株主持分 = 9,000 × 20% = 1,800

仕訳(3)追加取得

×2年3月末の追加取得(10%)の処理です。

追加取得時のS社純資産(評価差額含む)= 資本金5,000 + 利益剰余金2,000 + 評価差額2,000 = 9,000

追加取得持分 = 9,000 × 10% = 900

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主持分 | 900 | S社株式 | 1,200 |

| 資本剰余金 | 300 |

※ 追加投資額1,200 − 追加取得持分900 = 差額300 → 資本剰余金(借方=負の資本剰余金)

この例では、追加投資額が追加取得持分を上回っているため、差額300が資本剰余金の借方(減少)として処理されます。

資本剰余金が負になる場合の取扱い

追加取得の処理の結果、連結上の資本剰余金が負の値となる場合には、以下のとおり処理します(連結会計基準第30-2項)。

- 連結会計年度末において、資本剰余金をゼロとし、当該負の値を利益剰余金から減額します

その後に支配を喪失し連結除外となる場合

資本剰余金は、連結除外後も引き続き連結財務諸表上、資本剰余金として計上します。資本剰余金が負の値となり利益剰余金から減額する処理を行っていた場合には、連結範囲から除外された後も当該処理は引き継がれます。

この論点を3つのステップに分けて、数値例で追いかけます。

設例

設例の前提

- P社は×1年3月末にS社株式**80%**を取得し連結子会社とした

- S社の純資産(評価差額含む)は各期とも1,000(簡略化のため変動なし)

- P社の連結上の資本剰余金は追加取得前の時点で200とする

ステップ1:×2年3月末に10%を追加取得(資本剰余金が負になるケース)

追加取得持分 = 1,000 × 10% = 100 追加投資額 = 500(プレミアムを払って取得)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主持分 | 100 | S社株式 | 500 |

| 資本剰余金 | 400 |

この時点の連結上の資本剰余金 = 200 − 400 = △200(負の値)

連結会計基準第30-2項により、連結会計年度末に以下の調整を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金 | 200 | 資本剰余金 | 200 |

結果:資本剰余金 = 0、利益剰余金は200減少

ステップ2:×3年3月末にS社株式を全部売却し支配を喪失(連結除外)

ここがポイントです。S社が連結から外れても、ステップ1で行った「資本剰余金の負の値を利益剰余金から減額した処理」はそのまま連結財務諸表上に残ります。

つまり、×3年3月末以降のP社連結財務諸表において:

| 項目 | 金額 | 説明 |

|---|---|---|

| 資本剰余金 | 0 | △200を利益剰余金に振替済のため0のまま |

| 利益剰余金 | △200の影響が残存 | S社除外後も振替処理は戻さない |

なぜ「引き継がれる」のか?

ここが直感的にわかりにくい部分です。

「S社がいなくなったのだから、S社関連の連結仕訳(資本剰余金の調整)も巻き戻すのでは?」と考えたくなりますが、巻き戻しません。理由を整理すると:

- 追加取得は親会社と非支配株主の間の資本取引として処理されました

- 資本取引の結果生じた資本剰余金(やその負の値の利益剰余金への振替)は、親会社の株主に帰属する資本の内訳の変動です

- これはS社の連結・除外とは独立した、親会社株主間の持分移動の「結果」であり、S社が連結から外れたからといって、過去の資本取引の結果がなかったことにはなりません

イメージとしては以下のとおりです。

| 時点 | 出来事 | 資本剰余金 | 利益剰余金への影響 |

|---|---|---|---|

| ×1年3月末 | S社を80%取得(支配獲得) | 200 | ― |

| ×2年3月末 | 10%追加取得(500で) | 200−400=△200 → 0に調整 | △200 |

| ×3年3月末 | S社株式全部売却(連結除外) | 0のまま(戻さない) | △200のまま(戻さない) |

S社の売却損益は別途計上されますが、過去の追加取得で生じた資本剰余金の調整は、独立した確定済みの資本取引の帰結として、連結財務諸表にそのまま残り続けます。

時価発行増資の場合

子会社が時価発行増資を行い、親会社が引き受ける場合の追加取得持分の算定においても、基本的な考え方は同様です。

増資による親会社持分の増加額が、減額する非支配株主持分に相当します。支配獲得後は評価替えを行わないため、評価差額を含んだ非支配株主持分をそのまま親会社持分に振り替えます。

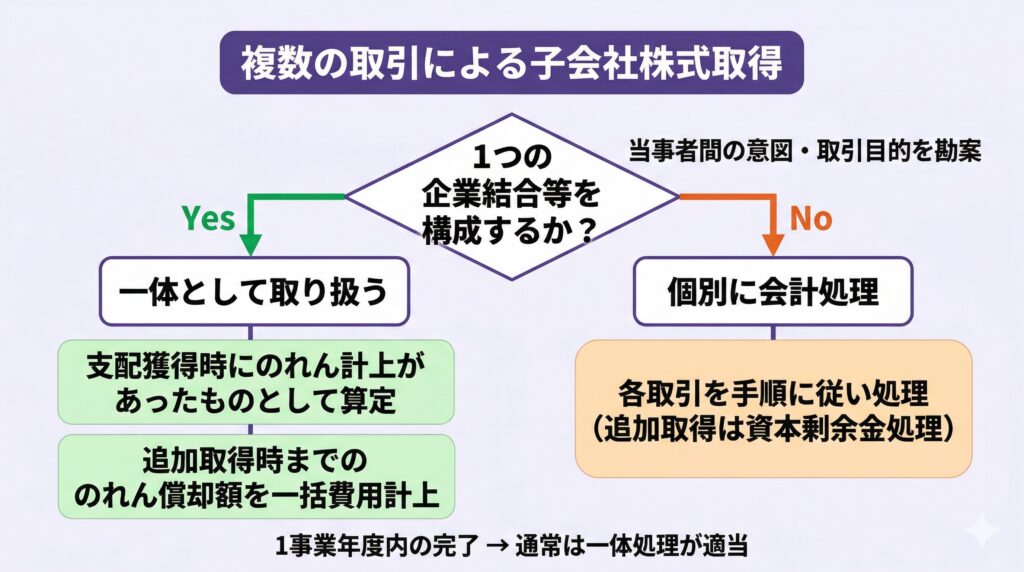

複数の取引が1つの企業結合等を構成する場合

基本的な考え方

複数の取引が1つの企業結合等を構成している場合には、それらを一体として取り扱います。

1事業年度内に完了する複数取引は、一体として取り扱うことが適当と考えられますが、1つの企業結合を構成しているかどうかは状況によって異なります。当初取引時における当事者間の意図や取引の目的等を勘案し、実態に応じて判断することになります。

一体として取り扱われない場合

通常は、取引の手順に従って、それぞれの取引について個別に会計処理が行われます。

一体として取り扱われる場合

複数の取引が1つの企業結合等を構成しているものとして一体で取り扱われる場合、支配獲得後に追加取得した持分に係るのれんについては、支配獲得時にのれんが計上されていたものとして算定し、追加取得時までののれん償却額を追加取得時に一括して費用計上します。

【図3】複数取引の判断と会計処理の分岐

| 判断要素 | 一体処理 | 個別処理 |

|---|---|---|

| 取引の構成 | 事前の契約等で1つの企業結合等 | 独立した複数の取引 |

| のれんの取扱い | 支配獲得時に計上されていたものとして算定 | 追加取得時は資本剰余金処理 |

| のれん償却 | 追加取得時に一括費用計上 | ― |

| 判断基準 | 当事者間の意図、取引の目的、1事業年度内の完了等 | 左記に該当しない場合 |

この論点も、「一体処理」と「個別処理」で結果がどう変わるかを同じ前提条件で並べると理解しやすくなります。

設例

設例の前提(修正版)

- 1回目(×1年3月末):S社株式60%を6,000で取得 → この時点で支配獲得

- 2回目(×2年3月末):S社株式20%を2,200で追加取得

- S社の純資産は各時点とも8,000(簡略化のため変動なし)

- のれんの償却期間は10年、P社の会計期間は4月〜3月

パターンA:個別に会計処理する場合(一体でない)

1回目:支配獲得(×1年3月末・60%取得)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金等(S社純資産) | 8,000 | S社株式 | 6,000 |

| のれん | 1,200 | 非支配株主持分 | 3,200 |

- 親会社持分 = 8,000 × 60% = 4,800

- のれん = 6,000 − 4,800 = 1,200

2回目:追加取得(×2年3月末・20%取得)— 資本剰余金処理

追加取得持分 = 8,000 × 20% = 1,600

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主持分 | 1,600 | S社株式 | 2,200 |

| 資本剰余金 | 600 |

パターンAの結果まとめ

| 項目 | 金額 |

|---|---|

| のれん | 1,200(60%取得時のみ) |

| のれん償却(×2年3月期) | 1,200 ÷ 10年 = 120 |

| 資本剰余金(借方) | 600 |

パターンB:一体として取り扱う場合

2回の取引が1つの企業結合等を構成していると判断され、最初から80%を一括取得していたものとしてのれんを算定します。

のれんの算定(80%一括取得として)

| 項目 | 金額 |

|---|---|

| 投資額合計 | 6,000 + 2,200 = 8,200 |

| 親会社持分 | 8,000 × 80% = 6,400 |

| のれん | 8,200 − 6,400 = 1,800 |

のれん償却の処理

のれん1,800は「支配獲得時(×1年3月末)に計上されていたもの」として扱うため、追加取得時(×2年3月末)までの1年分を一括費用計上します。

| 期間 | 計算 | 金額 |

|---|---|---|

| ×1年3月末〜×2年3月末(12か月分・一括計上) | 1,800 ÷ 10年 × 12/12 | 180 |

| ×2年3月期ののれん償却合計 | 180 |

投資と資本の消去仕訳(一体処理)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金等(S社純資産) | 8,000 | S社株式 | 8,200 |

| のれん | 1,800 | 非支配株主持分 | 1,600 |

- 非支配株主持分 = 8,000 × 20% = 1,600

パターンBの結果まとめ

| 項目 | 金額 |

|---|---|

| のれん | 1,800(80%一括として算定) |

| のれん償却(×2年3月期) | 180(全額一括計上) |

| 資本剰余金 | なし |

パターンA・Bの比較

| 比較項目 | A:個別処理 | B:一体処理 |

|---|---|---|

| のれん計上額 | 1,200 | 1,800(+600) |

| ×2年3月期のれん償却 | 120 | 180(全額一括) |

| 資本剰余金(借方) | 600 | なし |

| 損益への影響 | 償却120 | 償却180(費用が大きい) |

| 資本への影響 | 資本剰余金△600 | 影響なし |

結果の違いの本質

- 個別処理では、追加取得分の差額600は「資本取引」として資本剰余金に計上され、損益を通りません

- 一体処理では、同じ差額600が「のれん」に含まれるため、償却を通じて費用化されます

つまり、一体処理のほうが費用(のれん償却)が大きくなり、利益が小さくなるという違いが生じます。

どちらになるかの判断基準

資料に記載のある判断要素を改めて整理します。

| 判断要素 | 一体処理に傾く | 個別処理に傾く |

|---|---|---|

| 事前の契約・合意 | 最初から段階的取得を合意 | 各取引が独立した意思決定 |

| 完了期間 | 1事業年度内に完了 | 複数事業年度にまたがる |

| 取引の目的 | 一貫した支配獲得の意図 | それぞれ異なる目的 |

| 当事者間の意図 | 当初から最終持分比率を想定 | 追加取得は後発的な判断 |

最終的には取引の実態や状況に応じた判断が求められ、形式的な基準だけでは決まりません。事前に契約等で複数取引が1つの企業結合等を構成しているかどうかなどを踏まえて、個別に検討することになります。

持分法適用会社株式の追加取得

追加取得の処理は、持分法適用会社(関連会社・非連結子会社)の場合にも関連しますが、処理方法が異なります。

関連会社の場合

追加取得持分と追加取得額との差額は、のれん又は負ののれんとして処理します。連結子会社の場合の資本剰余金処理とは異なる点に留意が必要です。

非連結子会社の場合

以下のいずれの方法も認められています。

- 連結子会社の会計処理に準じた取扱い(差額を資本剰余金として処理)

- 関連会社と同様の取扱い(差額をのれん又は負ののれんとして処理)

| 区分 | 追加取得差額の処理 |

|---|---|

| 連結子会社 | 資本剰余金 |

| 関連会社(持分法) | のれん又は負ののれん |

| 非連結子会社(持分法) | 連結子会社に準じた処理 又は 関連会社と同様の処理(選択適用) |

まとめ・実務上の留意点

支配獲得後の子会社株式の追加取得では、追加取得持分と追加投資額の差額を資本剰余金として処理します。平成25年改正前は「のれん」として処理されていましたが、改正後は資本取引として位置づけられています。

実務上は、以下の点に留意が必要です。

- 追加取得持分の算定にあたっては、支配獲得時の評価差額を含んだ非支配株主持分を基礎とします。追加取得時に改めて時価評価の見直しは行いません

- 資本剰余金が負の値となる場合は、連結会計年度末に利益剰余金から減額しますが、その後の連結除外時にもこの処理は引き継がれます

- 複数の取引が1つの企業結合等を構成するかどうかは、当事者間の意図や目的等を踏まえた実態判断が求められます

- 取得関連費用は個別上は取得原価に含めますが、連結上は発生年度の費用として処理します

個別の事案においては、取引の具体的な経緯、契約条件、適用する会計基準を踏まえた検討が必要です。

主な関連基準等

- 企業会計基準第22号「連結財務諸表に関する会計基準」(企業会計基準委員会)

- 日本公認会計士協会 会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」

参考文献

- EY新日本有限責任監査法人「連結(平成25年改正)第4回:子会社株式の追加取得、時価発行増資」 https://www.ey.com/ja_jp/technical/corporate-accounting/commentary/consolidated/commentary-consolidated-2016-04-12-04

- EY新日本有限責任監査法人「子会社株式の追加取得に伴う会計処理」 https://www.ey.com/ja_jp/technical/corporate-accounting/qa/consolidated/qa-consolidated-kogaisyakabushiki-funonoren

- EY新日本有限責任監査法人「子会社株式の追加取得及び一部売却に係る会計処理」 https://www.ey.com/ja_jp/technical/corporate-accounting/ota-tatsuya-point-of-view/ota-tatsuya-point-of-view-2013-10-01

コメント