連結会計 【STRAVIS】連結キャッシュ・フロー計算書を作成する実務ガイド 連結会計システムSTRAVISを用いた連結キャッシュ・フロー計算書の作成手順、自動仕訳と手仕訳の使い分け、CF検証3機能の実務的な活用方法を解説します。 2026.04.28 会計システム連結会計

連結財務諸表 支配獲得後の子会社株式追加取得|連結会計処理と仕訳例 支配獲得後の子会社株式追加取得の連結会計処理を解説。追加取得持分と資本剰余金の処理、資本剰余金が負になる場合の取扱い、時価発行増資、複数取引の一体処理、仕訳例を整理します。 2026.04.12 連結会計連結財務諸表

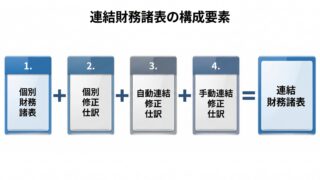

日本基準 連結財務諸表の作成プロセス完全ガイド|4つの構成要素と実務のチェックポイント 連結決算の実務は単なる合算ではありません。本記事では財務諸表作成プロセスを「4つの要素」と「5つのステップ」のフレームワークで整理。自動仕訳の判断やイレギュラー対応に迷う担当者へ、精算表を完成させるチェックポイントを解説します。 2026.04.03 日本基準決算実務連結財務諸表

連結会計 連結会計

連結会計 連結会計  連結財務諸表

連結財務諸表  日本基準

日本基準