連結決算の実務は、単にグループ会社の数値を合算するだけの作業ではありません。連結会計基準に基づき、内部取引の消去や未実現損益の調整など、複雑な「連結修正仕訳」を積み上げるプロセスが必要です。

特に連結実務の現場では、「システムが自動で出す仕訳が正しいのか判断できない」「イレギュラーな取引が発生した際にどう修正すべきか迷う」といった悩みが絶えません。本記事では、連結財務諸表の作成プロセスを「4つの要素」と「5つのステップ」というフレームワークで整理し、実務担当者が自信を持って連結精算表を完成させるためのチェックポイントを解説します。

連結決算の実務は「4つの要素」の組み合わせで理解する

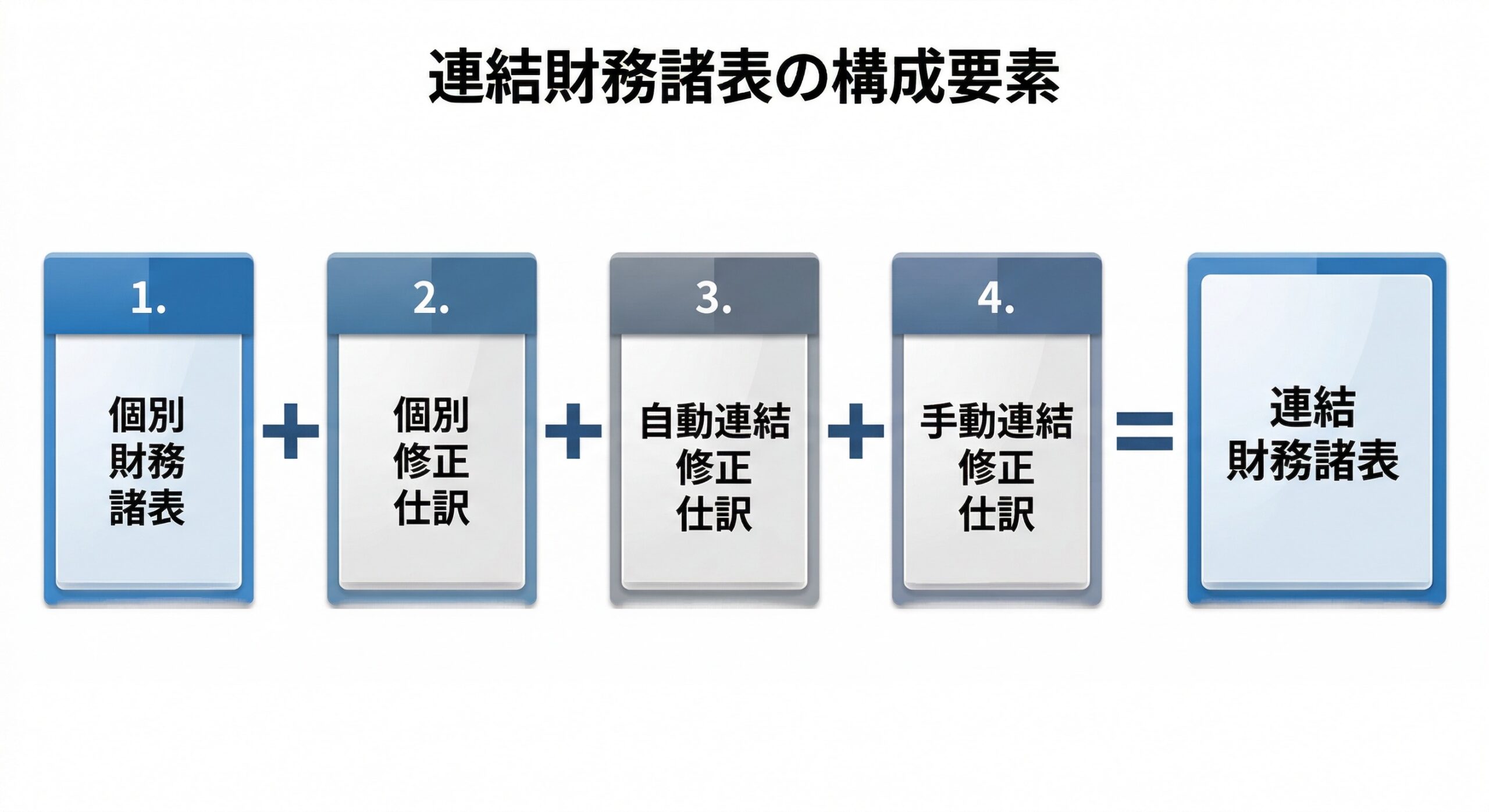

連結決算を効率的に進めるためには、まずゴールである連結財務諸表がどのような数値の積み上げで構成されているかを理解する必要があります。連結会計システムを利用している場合、連結財務諸表は主に以下の4つの要素で構成されます。

①個別財務諸表 + ②個別修正仕訳 + ③連結修正仕訳(自動) + ④連結修正仕訳(手入力)= 連結財務諸表

特に重要なのが「②個別修正仕訳」です。後の工程で「③自動仕訳」を正しく機能させるためには、売手と買手の会計処理が対称(鏡合わせの状態)になっている必要があります。未達取引などのズレがある場合、この段階で対称性を確保することが、連結決算の精度を高める鍵となります。

各要素の役割と作成者

実務においては、各要素を「誰が」「何のために」作成するのかを明確に区別することが重要です。以下の表に各要素の役割を整理しました。

連結修正仕訳を導き出す「5ステップの思考プロセス」

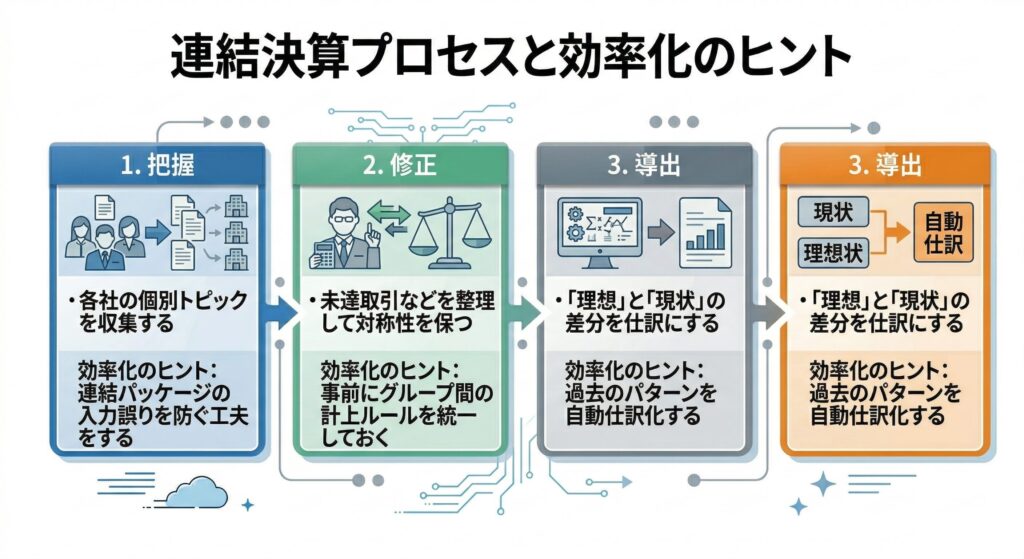

複雑な取引やイレギュラーな事象が発生した際、どのように仕訳を導き出せばよいか迷うことがあります。そのような場合は、以下の5つのステップで思考を整理すると、ミスなく「あるべき仕訳」にたどり着くことができます。

ステップ1〜2:個別会計の把握と対称性の確保

ステップ1:各社の個別会計処理を把握する

まずは「連結各社が個別決算でどのような処理をしているか」を正確に把握します。連結パッケージの数値だけでなく、その背景にある取引実態を確認することが不可欠です。

ステップ2:個別修正仕訳を起票する(対称性の確保)

連結グループ内の取引において、当事者間の処理が「対称的」になっているかを確認します。例えば、一方が売掛金を計上しているのに対し、もう一方が未達により買掛金を計上していない場合、そのままでは相殺消去ができません。個別修正によって、両者の数値を一致させます。

ステップ3〜5:システム自動仕訳の理解と「あるべき姿」への調整

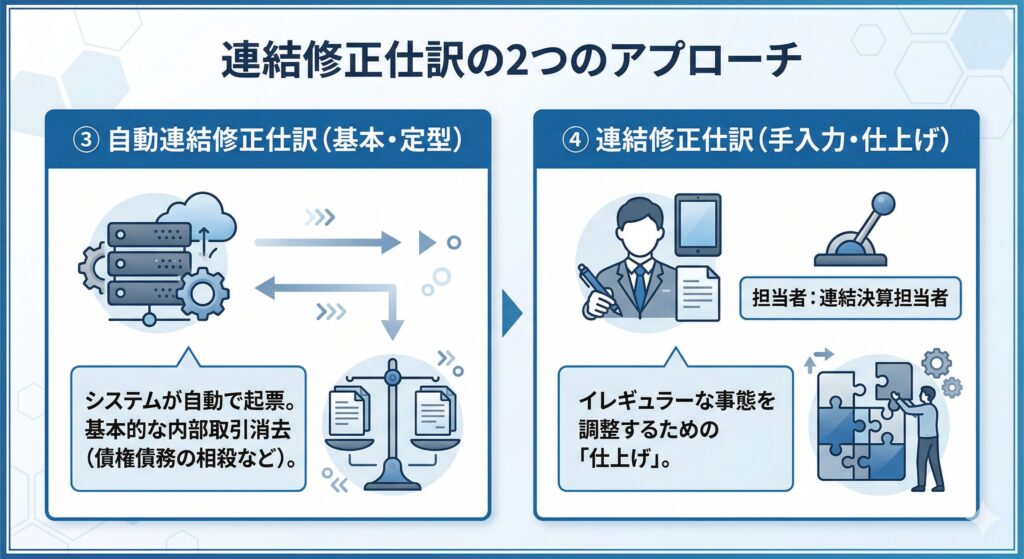

ステップ3:自動起票される連結修正仕訳を把握する

システムがどのようなロジックで自動仕訳を作成しているかを理解します。もし自動仕訳の結果に違和感がある場合は、ステップ1〜2の入力データに誤りがある可能性を疑います。

ステップ4:あるべき連結上の会計処理を考える

一旦仕訳のことは忘れ、「グループを一つの会社とみなした場合、本来どのような財務状態・経営成績であるべきか」というゴール(あるべき姿)を定めます。

ステップ5:手入力の連結修正仕訳を起票する

「ステップ4(ゴール)」と「ステップ1〜3の合算結果(現状)」を比較し、その差分を埋めるための仕訳を起票します。これが、複雑な案件でも正確な仕訳を導き出すための本質的なアプローチです。

連結実務を効率化し、ミスを防ぐ3つのチェックポイント

限られた決算期間の中で、すべての取引を詳細に精査することは現実的ではありません。異常値を早期に発見し、効率的に作業を進めるためのポイントを3つ紹介します。

当事者間の対称性を事前に整える

内部取引の照合差異は、連結決算の遅延を招く大きな要因です。連結修正を行う前の「ステップ2」の段階で、未達取引や会計方針の差異を解消しておくことで、システムの自動消去がスムーズに機能し、手作業による事後修正を減らすことができます。

システムの自動化範囲を拡大する

毎回同じ内容で起票している手入力仕訳(ステップ5)があれば、システムの自動仕訳設定に組み込めないか検討しましょう。定型業務を自動化することで、人的ミスを排除し、より高度な判断が必要な業務に時間を割くことが可能になります。

連結精算表の「逆転現象」に注目する

連結精算表を眺める際、勘定科目の本来の属性とは逆の残高(貸借逆転)が生じていないかを確認します。例えば、資産や費用が貸方残になっていたり、負債や収益が借方残になっていたりする場合、消去仕訳の過剰計上や、基礎となる個別財務諸表の数値誤りの可能性が高いと言えます。

【実務用】連結精算表の最終チェックリスト

連結財務諸表を確定させる前に、不整合や異常値を早期発見するためのチェックリストを活用してください。実務上、特に誤りが発生しやすい箇所を4つの視点で整理しました。

効率的にミスを見つけるコツは、まず「親会社の数値と一致すべき項目(資本金や配当など)」にズレがないかを確認し、次に「内部取引科目がゼロになっているか」をチェックすることです。全体から細部へと視点を移すことで、重大なエラーの早期発見につながります。

まとめ・実務上の留意点

連結決算の実務は、「4つの構成要素」で構造を捉え、「5つのステップ」で思考を整理することで、複雑な取引にも対応できるようになります。単なる数値の合算作業として捉えるのではなく、グループ全体を一つの組織とみなした「あるべき姿」を常に意識することが重要です。

なお、実際の連結決算においては、個別の契約条件や事実関係によって適用すべき会計基準や判断が異なる場合があります。本記事で示したプロセスは一般的な指針であり、個別具体的な事案については、必ず適用される会計基準(連結財務諸表に関する会計基準など)や実務指針を確認し、必要に応じて監査法人等の専門家と協議を行ってください。

Reference

- EY Japan. 「わかりやすい解説シリーズ『連結』 第1回:総論」. https://www.ey.com/ja_jp/assurance/accounting-topics/consolidation/consolidation-01

- マネーフォワード クラウド会計. 「連結精算表とは?テンプレートとあわせて連結財務諸表を作成する流れまで解説」. https://biz.moneyforward.com/accounting/basic/79404/

- 國見 琢. 「【実務で使える!】連結決算実務の思考プロセス(連結修正仕訳編)」. note. https://note.com/yuyukaikei/n/n2a05b310a06d

コメント