はじめに

連結キャッシュ・フロー計算書(以下、連結C/F)は、企業集団全体の資金の状況を明らかにするための財務諸表です。貸借対照表、損益計算書に続く第3の財務諸表という位置付けで、2000年3月期から金融商品取引法で開示が義務付けられています。作成にあたっては、関連する会計基準や実務指針等に基づき、適切な区分表示と一貫した会計処理が求められます。

本記事では、連結C/Fの定義や作成の必要性といった基礎から、作成時の前提となる資金の範囲、表示区分の判定、および関連する基準等の定めに沿って論理的に解説します。

連結キャッシュ・フロー計算書とは

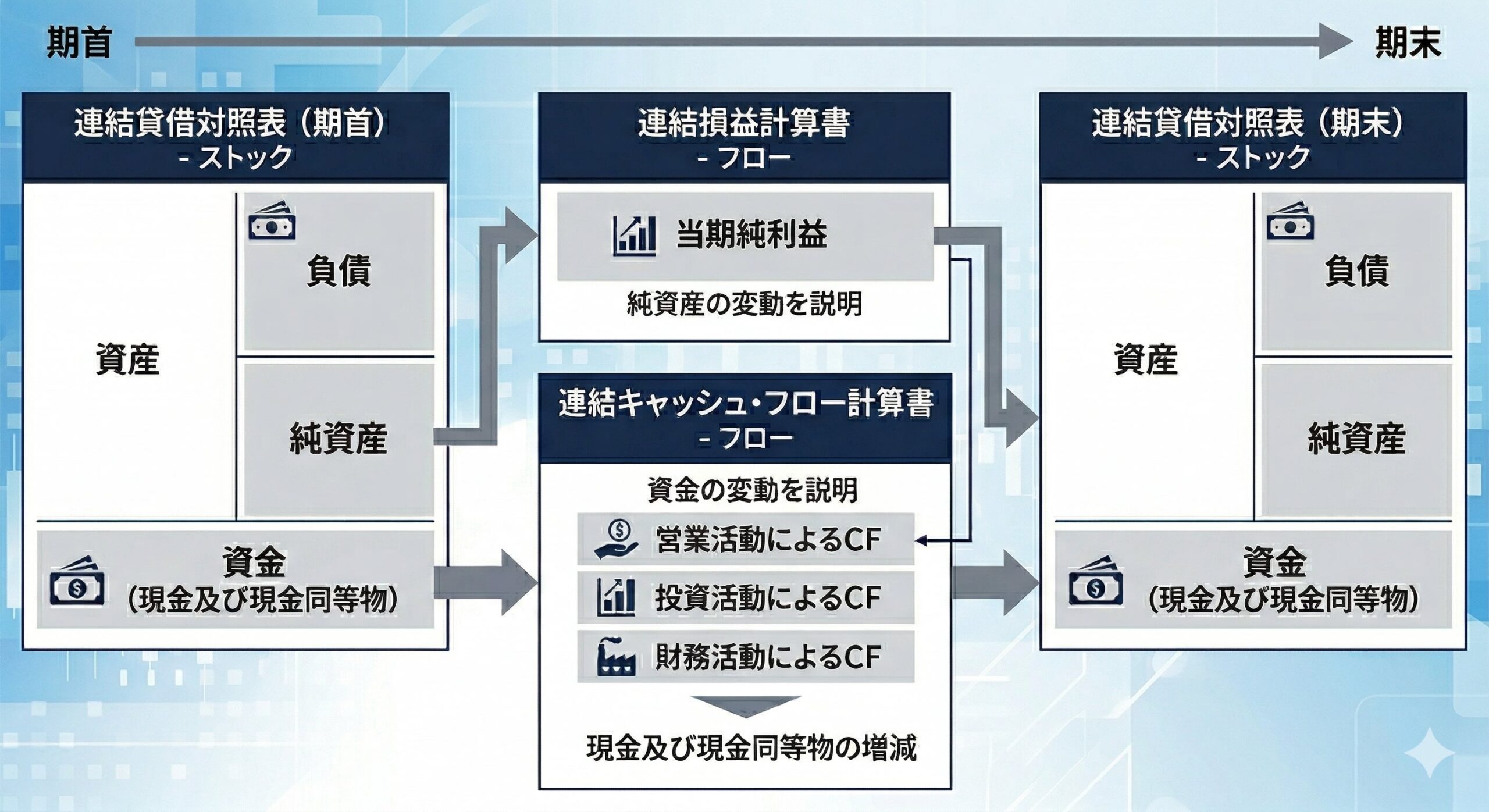

連結C/Fとは、一会計期間における企業集団(親会社および子会社)の資金の流入および流出を報告するための財務諸表です。キャッシュ・フローとは、事業活動に伴う現金の「入り(インフロー)」と「出(アウトフロー)」の流れを指します。

具体的には、一会計期間の活動を通じて資金がどのように創出され、どのような投資や調達に充当されたのかという「資金動態」を明らかにします。「キャッシュ・フロー計算書等の作成基準」に基づき、これらを「営業活動」「投資活動」「財務活動」の3区分で表示することで、企業集団の資金創出力と使途を一連の流れとして把握することが可能になります。

連結キャッシュ・フロー計算書の必要性

企業会計において、連結損益計算書(連結P/L)が「収益」と「費用」に基づき企業の経営成績を示す一方、連結C/Fは「キャッシュの流入・流出」に焦点を当てます。この作成が必要とされる主な理由は、連結P/Lの発生主義会計に基づく「利益」と、実際の「資金(キャッシュ)」にはズレが生じることがあるためです。

連結C/Fが必要とされる具体的な理由は、主に以下の3点に集約されます。

- 利益と資金の乖離を補完するため:損益計算書(P/L)は発生主義に基づき作成されるため、「利益」と「資金の増減」は必ずしも一致しません。P/L上の利益だけでは、損益が黒字であっても手元資金が底をつく「黒字倒産」のリスクを判別できないため、実態としての資金動向を示す財務諸表が不可欠です。

- 資金ショートの兆候を可視化するため:売掛金の回収遅延や多額の在庫投資、借入金の返済などは、P/L上の数値には直接表れにくい資金繰りの実態です。連結C/Fでは、資金の増加(キャッシュ・イン・フロー)と減少(キャッシュ・アウト・フロー)が明確に表示されるため、特に「営業活動によるキャッシュ・フローのマイナス」を確認することで、資金ショートの予兆を早期に把握できます。

- 会計処理の選択に左右されない客観性を確保するため:損益計算書は、採用する会計処理の方法(減価償却の方法など)によって利益額が変動しますが、キャッシュ・フロー計算書は実際の現金の動きのみを扱うため、会計方針の選択に左右されない客観的な情報を提供します。

企業活動の質の評価

連結C/Fは、以下のような情報の提供を通じて、企業活動の質を多面的に評価するために不可欠な役割を果たします。これらは、投資家や債権者が企業の支払能力や将来性を判断するための重要な指標となります。

- 資金創出力: 本業である営業活動から、継続的かつ安定して資金を生み出せているか。

- 投資の妥当性: 将来の成長のために、どの程度の資金をどのような投資に振り向けているか。

- 財務の健全性: 資金調達の状況や、配当の支払い、借入金返済などの義務をどの程度適切に履行できているか。

連結キャッシュ・フロー計算書の基本概念

連結C/Fは、連結P/Lにおける収益・費用の計上タイミングと、実際の資金の収支とのズレを補完する役割を持ちます。主な依拠基準は、「キャッシュ・フロー計算書等の作成基準」および「連結キャッシュ・フロー計算書の作成に関する実務指針」(以下、「実務指針」)です。

連結C/Fの作成により、企業集団の営業活動、投資活動、および財務活動による資金の増減が明確になり、将来のキャッシュ・フロー創出能力や財務の健全性を判断する情報が提供されます。

資金の範囲とその継続性

連結C/Fにおける「資金」の範囲は、計算書を作成する上での最重要事項の一つであり、その定義と適用には厳格な継続性が求められます。

資金の範囲

資金の範囲は、「現金」および「現金同等物」です。

現金

現金とは、手許現金および要求払預金をいいます。要求払預金には、例えば、当座預金、普通預金、通知預金等の、預金者が事前の通知なしまたは数日前の通知で払い戻し請求ができる期限の定めのない預金をいいます。(同作成基準注解(注1))

・現金の例示

① 手許現金

② 要求払い預金

普通預金、通知預金、当座預金

※要求払い預金:

預入期間の定めがない普通預金、通知預金および当座預金

定期預金は預入期間の定めがあるため、要求払い預金には該当しません。

現金同等物

現金同等物とは、a)容易に換金可能であり、かつ、b)価値の変動について僅少(きんしょう)なリスクしか負わない短期投資をいいます。現金同等物には、例えば、取得日から満期日または償還日までの期間が3カ月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託が含まれます。(同作成基準注解(注2))

現金同等物は、上記のa)およびb)の両条件を満たす必要があり、市場性のある株式のようにa)換金が容易であっても、b)価値変動リスクが僅少、とはいえないものについては、現金同等物には含まれません。

また、担保に提供されている定期預金や、引き出しが制限されているような預金などは、取得日から満期日または償還日までの期間が3カ月であっても、実質的にa)換金が容易と考えられず、現金同等物には含められません。

・現金同等物の例示

定期預金、譲渡性預金、コマーシャル・ペーパー、現先、公社債投資信託

現金同等物:

価格の変動がわずかで、元本がほぼ保証される短期的な投資

短期投資:

取得した日から満期日または償還までが3カ月以内のものに限定

譲渡性預金:

銀行が発行する無記名の預金証書

コマーシャル・ペーパー:

会社が短期の資金調達のために発行する手形

6カ月定期預金など預入期間が3カ月を超えるものや、株式などの価格変動リスクのあるものは該当しません。

また、6カ月定期預金が3カ月以上経過し、満期日が3カ月以内になっても当初の設定期間が3カ月を超える定期預金は現金同等物には該当しません。

実務上、どの項目を現金同等物に含めるかは、企業の資金管理方針に基づき判断されますが、客観的な性質(換金容易性、期間の短さ、リスクの低さ)を備えていることが必要です。

資金の範囲の継続性

実務指針第4項において、資金の範囲は連結C/Fを作成する上での基本事項であり、**「毎期継続して適用することとし、これをみだりに変更してはならない」**と規定されています(実務指針第4項)。

資金の範囲の変更

合理的な理由により資金の範囲を変更する場合は、「会計方針の変更」として取り扱われます(過年度遡及適用指針第9項)。この場合、以下の対応が求められます。

- 過去の財務諸表に対する遡及適用の検討。

- 変更した旨、変更の理由および影響額に関する注記事項の記載。

資金の範囲を安易に変更することは、期間比較の可能性を損なうため、変更に際しては基準に照らした妥当性の検討が必要です。

| 項目 | 内容 | 関連基準・指針 |

| 現金の内容 | 現金、要求払預金、現金同等物 | キャッシュ・フロー計算書等の作成基準 |

| 現金同等物の条件 | 容易に換金可能、価格変動リスク僅少、短期(3ヶ月以内等) | キャッシュ・フロー計算書等の作成基準 |

| 継続性の原則 | 毎期継続適用、みだりな変更の禁止 | 実務指針第4項 |

| 変更時の区分 | 会計方針の変更として取り扱う | 企業会計基準適用指針第24号第9項 |

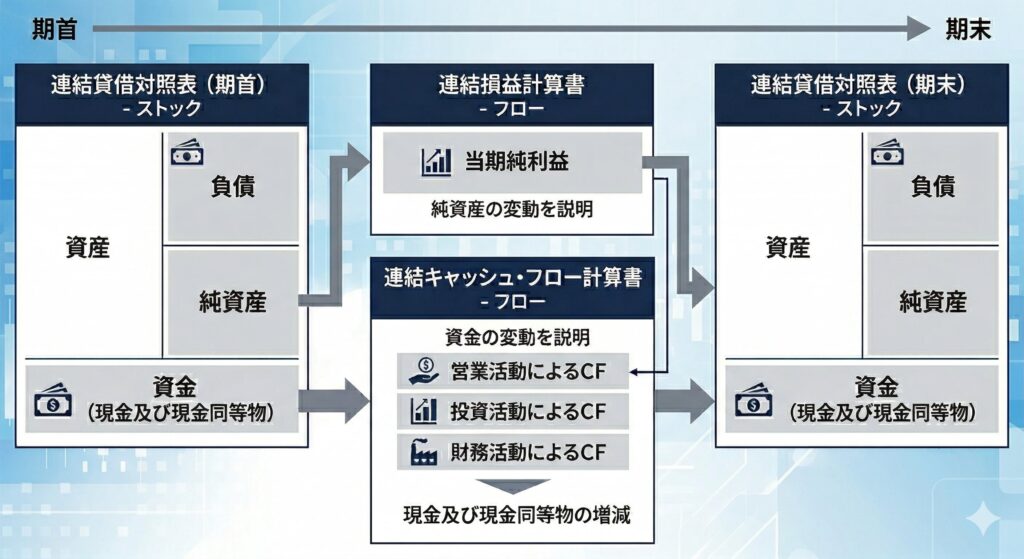

資金の範囲に関する注記(内訳と関連性)

連結C/Fにおける「資金(現金および現金同等物)」の範囲は、経営者の判断に委ねられる部分があるため、その透明性を確保するための注記が求められます。

現金および現金同等物の内容と会計方針

現金同等物に具体的にどのような項目を含めるかは、各企業の資金管理活動の実態により異なると考えられています。そのため、資金の範囲に含めた内容については、「会計方針」として明記することが必要とされています。

連結貸借対照表科目との関連性

連結B/S上の「現金及び預金」や「有価証券」の勘定科目と、連結C/F上の「現金及び現金同等物」の期末残高は、必ずしも一致しません。例えば、預入期間が3ヶ月を超える定期預金はB/Sでは現金預金ですが、C/Fの資金の範囲からは除外されるケースが一般的です。

このため、両者の数値の関連性を明確にするための内訳を注記することになっています。

資金の内訳の注記

| 項目 | 説明 | 留意点 |

| 会計方針の記載 | 資金の範囲に含めた具体的な内容 | 各企業の資金管理の実態に基づき記載 |

| 科目別の内訳 | B/S科目(現金預金、有価証券等)との差異 | 預入期間等の条件による除外項目を明示 |

| 関連性の明示 | B/S残高とC/F残高の一致プロセス | 数値の連続性を担保するために重要 |

連結範囲の変動に伴う資産・負債の内訳

株式の取得または売却によって連結子会社の範囲が変動した場合、それに伴う資金の増減は「投資活動によるキャッシュ・フロー」に独立した項目として記載されます。

子会社株式の取得・売却に係る処理

新たに連結子会社となった会社、あるいは連結除外となった会社の資産・負債に重要性がある場合には、その主な内訳を注記します。

会計処理上、子会社株式の取得(または売却)によるキャッシュ・フローは、以下の計算式で算定されることが一般的です。

- 算定式: 株式の取得による支出額 - 連結子会社となった会社が保有していた現金および現金同等物

この注記において、取得した資産・負債の内訳と、実際の支出額との関係性を説明します。

新規連結時の特殊な処理

非連結子会社の重要性が増したこと等により、新たに連結の範囲に含めることになった場合、その会社の保有する現金および現金同等物は「投資活動」の区分ではなく、**「新規連結子会社の現金及び現金同等物の期首残高」**などの項目で記載される点に留意が必要です。

| 取引内容 | 表示区分 | 注記の対象 |

| 重要性のある連結範囲変更 | 投資活動によるCF | 資産・負債の主な内訳、取得/売却額との関係 |

| 営業の譲受・譲渡 | 投資活動によるCF | 重要性がある場合の資産・負債の内訳 |

重要な非資金取引

連結C/Fには現金の動きを伴う取引のみが記載されますが、資金の収支を伴わないものの、将来のキャッシュ・フローや財務構造に重要な影響を与える取引については、別途注記を行うこととされています。

主な非資金取引の例示

- 転換社債の転換: 負債(社債)が自己資本(株式)へ振り替わる取引。

- ファイナンス・リースによる資産の取得: 現金の支出を伴わずに固定資産とリース債務が計上される取引。

- 株式の発行による資産の取得または合併: 対価として自社株を交付するケース。

- 現物出資による株式の取得または資産の交換: 資金を介さない資産の移動。

これらの取引は、一会計期間の投資活動や財務活動の実態を把握するために不可欠な情報であると考えられています。

その他の注記事項

財務諸表の期間比較可能性や透明性を維持するために、以下の変更が生じた場合にも注記が求められます。

- 資金の範囲の変更: 資金の範囲(現金同等物の定義等)を変更した場合には、その旨、理由および影響額を記載します。これは「会計方針の変更」に準じた取扱いとなります。

- 表示区分の変更: 営業活動、投資活動、財務活動の各区分における記載内容を変更した場合には、その内容を注記し、情報の連続性を説明します。

表示区分と主な記載内容

連結C/Fは、その性質に応じて「営業活動」「投資活動」「財務活動」の3つの区分に整理されます。

営業活動によるキャッシュ・フロー

企業の主たる営業活動およびその他の活動で投資・財務活動以外のものが含まれます。

主な内容:

商品の販売による収入、原材料・商品の仕入による支出、人件費の支払、法人税等の支払

① 営業損益計算の対象となった取引に係るキャッシュ・フロー

- 商品及び役務の販売による収入

- 商品及び役務の購入による支出

- 従業員及び役員に対する報酬の支出

② 営業活動に係る債権・債務から生ずるキャッシュ・フロー

- 売上債権の回収額・仕入債務の決済額

- 営業活動に係る手形の割引による収入

- 営業債権のファクタリングによる収入

- 営業活動に係る破産更生債権等、償却済債権の回収額

③ その他営業活動に係るキャッシュ・フロー

- 取引先への前渡金や営業保証金の支出

- 取引先からの前受金や営業保証金の収入

④ 小計欄

- 概ね営業損益計算の対象となった取引に係るキャッシュ・フローの合計額を意味(純粋な営業活動に係るキャッシュ・フロー)

⑤ 投資活動および財務活動以外の取引によるキャッシュ・フロー

- 法人税等の支払額

- 利息および配当金の受取額、利息の支払額

- 巨額の特別退職金の支給

- 損害賠償金の支払

- 災害による保険金収入

表示方法:

「間接法」または「直接法」のいずれかを選択します。実務上は、連結損益計算書の当期純利益から調整を行う「間接法」が多く採用されています。

投資活動によるキャッシュ・フロー

固定資産の取得や売却、投資活動としての貸付けなど、将来の利益獲得を目的とした資金の動きを示します。

主な内容: 設備投資、M&A等

① 現金同等物に含まれない有価証券の取得による支出・売却による収入

② 有形固定資産および無形固定資産の取得による支出・売却による収入

③ 資金の貸付けによる支出およびその回収による収入

財務活動によるキャッシュ・フロー

資金の調達および返済に関する活動を示します。

主な内容:必要資金の調達等

① 借入れによろう収入・借入金の返済による支出

② 社債の発行による収入・償還による支出

③ 株式の発行による収入

④ 自己株式の取得による収入・処分による支出

⑤ 配当金の支払金

表示区分の判定と実務上の留意点

各項目の分類については、実務指針等に基づき、取引の実態に応じた判定が必要です。

判定方法

個々のキャッシュ・フローをいずれの区分に記載するかを判定する必要があります。当該キャッシュ・フローがどの活動とより強く関連しているかにより判定します。そのためには、企業の事業目的や決済条件等の取引慣行を考慮する必要があります。

利息および配当金の取扱い

利息および配当金については、以下の2つの方法のいずれかを選択適用することが考えられます。

- 第一法(一般的): 受取利息、受取配当金、支払利息を「営業活動」に含め、支払配当金を「財務活動」に含める方法。(P/Lに関連する科目を「営業活動」へ、関連しない科目を「財務活動」へ区分する方法)

- 第二法: 受取利息、受取配当金を「投資活動」に含め、支払利息、支払配当金を「財務活動」に含める方法。

デリバティブの表示区分

- ヘッジ目的:ヘッジ対象と同一区分・同一項目

- ヘッジ目的以外:

- 営業取引(本業)→ 営業活動の区分

- 営業取引以外 → 投資活動の区分

法人税等の表示

法人税、住民税および事業税の支払額は、原則として「営業活動」の区分(小計欄以降)に一括して表示されます。これらが投資活動や財務活動に直接関連する場合であっても、実務上、各活動に配分することが困難な場合が多いため、営業活動に記載されることが一般的です。

※利益に関連する金額を課税標準としないものは小計欄以降に含めません。

表示方法

総論

- 営業活動:直説法と間接法の選択適用(継続適用が条件)

- 投資活動:主要な取引ごとにキャッシュ・フローを総額表示

- 財務活動:主要な取引ごとにキャッシュ・フローを総額表示

- 現金及び現金同等物に係る換算差額:「現金及び現金同等物に係る換算差額」 として区分表示

※直接法と間接法

- 直説法:主要な取引ごとにキャッシュ・フローを総額表示する方法

- 間接法:税金等調整前当期純利益に必要な調整項目を加減して表示する方法

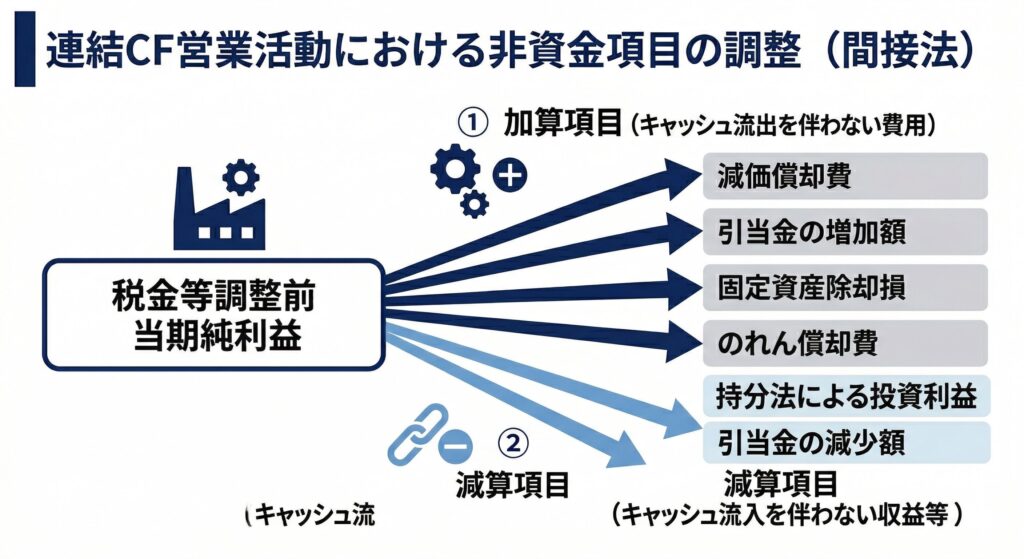

間接法

税金等調整前当期純利益に、①非資金損益項目、②営業活動に係る資産及び負債の増減、③小計欄以降の区分に含まれるキャッシュ・フローに関連する損益項目、④その他の項目を加減算して「営業活動に係るキャッシュ・フロー」を表示する方法

※為替差損益の取扱い

損益計算書に計上されたもののうち、キャッシュ・フロー計算書の小計欄以降の区分に係るものが調整対象

- 外貨建の現金及び現金同等物に係る換算差額

- 投資活動・財務活動に係る為替差損益

営業活動に係るものは、調整対象とならず、営業活動に係る資産負債の増減を通常通り調整すれば足りる。

純額表示

短期で回転の速い項目

期間が短く、かつ、回転が速い項目に係るキャッシュ・フローについては、純額で表示することができる。

※短期・・・現金同等物に準じ、3ヶ月以内が一応の目安となる。

(具体例)

- 短期借入金の借換え

- 短期貸付金の貸付けと返済が連続して行われている場合

- 現金同等物以外の有価証券の取得と売却が連続して行われている場合

社債や新株の発行費等

発行費等を控除した実質手取額で表示する。

※重要性がない場合には、総額表示することもできる。

第三者のために行う取引等

純額表示する。

(具体例)

- 単元未満株式の買取り

- 外注先のための資材の代理購入

- 従業員からの源泉所得税や社会保険料等の預かり及び納付

- 金融機関における預金の受入れと払い出し

- 債権譲渡後のサービシング契約に基づく回収う及び回収代金の支払

相殺取引

キャッシュ・フローを伴わないため、記載対象外

→相殺後の差額のみを決済する場合は、差額部分のみ記載

(具体例)

外注先への原材料等の有償支給に係る債権と外注先からの加工品の仕入れに係る債務とを相殺し、差額のみ決済するような取引

消費税等の表示方法

次のいずれかの方法により表示(選択適用)

①税込表示する方法

②税抜表示する方法

③損益計算書・貸借対照表の計上額を基礎とする方法(未払消費税等の増減額は、B/S計上額の増減額とし、資産・負債の増減に準じる)

関連する会計基準および実務指針

連結C/Fの作成においては、以下の基準および指針の内容を包括的に把握し、処理を行う必要があります。

- キャッシュ・フロー計算書等の作成基準: キャッシュ・フロー計算書の作成目的、資金の範囲、表示方法の基本を定めています。

- 連結キャッシュ・フロー計算書の作成に関する実務指針: 連結特有の処理(連結範囲の変更、外貨換算、持分法適用の取扱い等)についての具体的な指針です。

- 企業会計基準適用指針第24号: 資金の範囲の変更など、会計上の変更が発生した場合の手続きを規定しています。

| 関連基準・指針 | 主な規定内容 |

| 作成基準 | 資金の定義、3区分の原則、直接法・間接法 |

| 実務指針(C/F) | 連結特有の調整、継続性の原則、外貨換算 |

| 適用指針24号 | 会計方針の変更、遡及適用、注記事項 |

まとめ:論理的な作成プロセスに向けて

連結キャッシュ・フロー計算書の作成は、資金の範囲を定義し、その継続性を維持することから始まります。営業・投資・財務の各区分への分類は、実務指針に基づき、企業の会計方針として一貫性を持って適用されるべき事項です。

特に資金の範囲の変更は会計方針の変更に該当するため、みだりな変更は避け、変更の際には適切な注記対応が求められます。各項目の判定に際しては、最新の会計基準および実務指針を常に参照し、客観的な根拠に基づいた処理を継続することが、信頼性の高い連結財務諸表の作成に寄与します。

コメント