導入:制度改正へのスムーズな適応を目指して

経理実務や監査対応において、今回の四半期開示制度の抜本的な見直しは、大きな関心事ではないでしょうか。2024年4月以降、第1・第3四半期(1Q・3Q)の法定開示が廃止され、証券取引所の規則に基づく「決算短信」への一本化が図られました。

「作業が減る」と期待される一方で、決算短信側に義務付けられる項目が拡充されるなど、実務上の留意点は少なくありません。特に、投資家からのニーズが強い項目の取り扱いや、第2四半期(中間期)・通期との違いを正確に把握しておくことは、ミスのない開示実務を行う上で非常に重要です。

本記事では、主要な改正点である決算短信の拡充内容から、新設された中間財務諸表の区分、会社ごとの提出期限までを論理的に整理して解説します。この記事を通じて、最新の制度に基づいた適切な会計処理と開示の方向性を確認してください。

(前提)決算短信の開示義務

ルールを決めるのは誰か?(設定主体)

【主体:証券取引所(東京証券取引所など)】

- 根拠規定: 上場規程(有価証券上場規程)

- 役割: 投資家が安心して取引できるよう、上場企業に対して「いつ」「何を」開示すべきかのルールを定めています。

- ポイント: 今回の「決算短信への一本化」は、法律(金融商品取引法)の改正に合わせて、取引所が自らのルール(上場規程)を改定したものです。

開示をする必要があるのは誰か?(義務主体)

【主体:上場会社】

- 対象: 各証券取引所に株式を上場しているすべての企業。

- 義務の内容:

- 決算内容の確定時: 通期・中間・四半期(1Q・3Q)の決算内容が固まったら、「直ちに」開示しなければなりません。※提出会社の区分ごとに期限の設定あり

- 訂正時: 一度開示した内容に間違いや変更があった場合、投資判断に影響するなら速やかに訂正開示を行う義務があります。

整理図:ルールと義務の関係

| 項目 | 内容 |

| 規程名 | 有価証券上場規程(第404条、第416条など) |

| 規程の設定主体 | 証券取引所(インフラを管理する立場) |

| 開示義務がある会社 | 上場会社(投資家に情報を届ける立場) |

| 開示のタイミング | 決算内容が定まったら「直ちに」 ※提出会社の区分ごとに期限の設定あり |

| 対象となる決算 | 通期、中間(2Q)、四半期(1Q・3Q) |

会社区分別の提出期限と様式

会社の種類によって、提出期限や使用する様式が細かく定められています。自社がどの区分に属するかを把握し、遅滞のない開示を行うことが求められます。

会社区分ごとの開示期限(目安)一覧

| 会社区分 | 代表例 | 財務諸表区分 | 通期決算(目安) | 第2四半期(目安) | 第1・第3四半期(目安) |

| 上場会社(特定事業会社以外) | 製造業、IT、商社、証券会社、証券HD | 第1種財務諸表 | 期末後 45日以内 (30日以内が望ましい) | 期末後 30~45日 (30日前後が主流) | 四半期末後 30日以内 |

| 特定事業会社 | 銀行、生命保険、損害保険、信用金庫 | 第2種財務諸表 | 期末後 45日以内 (30日以内が望ましい) | 期末後 40~45日 | 四半期末後 30日以内 |

| 上場持株会社(HD) | 金融HD、保険HD、一般事業HD | 原則:第1種 | 期末後 30~45日 | 期末後 30~45日 | 四半期末後 30日以内 |

| 非上場会社(金商法提出会社) | 社債発行会社、上場子会社 | 原則:第2種 | 決算日後 3か月以内 (法定) | 中間期後 3か月以内 (法定) | 原則 不要 |

※「目安」:決算短信は証券取引所の上場規則(自主規制)に基づく提出書類であり、有価証券報告書のような金融商品取引法(法律)に基づく法定書類ではありません。そのため、法律違反となるような法定期限があるものではなく、取引所が“これくらいで出すのが望ましい”と期待する目安となります。

※「特定事業会社」:銀行や保険会社などの業種を指します。上場会社であっても、業種や開示の歴史的背景により、適用される財務諸表の種類や期限が異なる点に注意が必要です。

令和5年 制度改正のポイント(2024年4月1日以降義務付け)

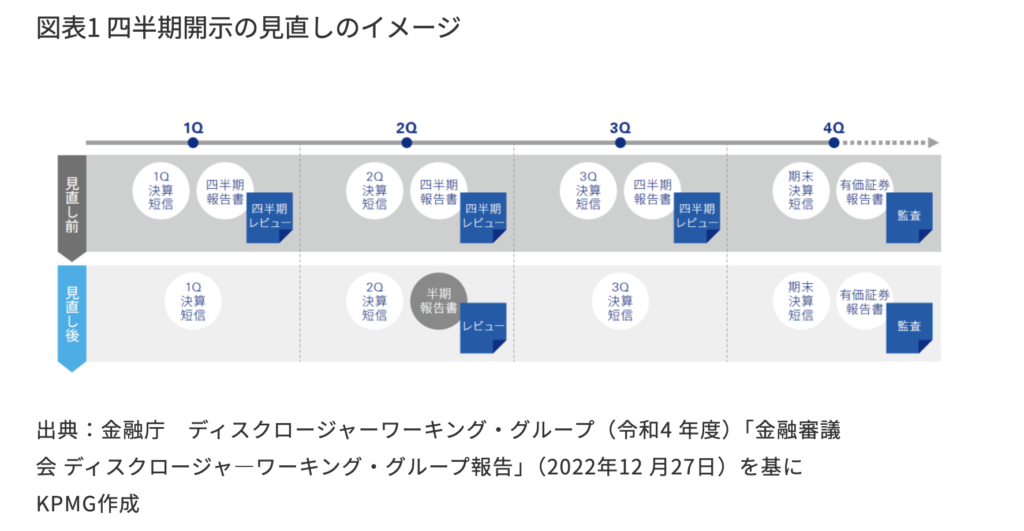

令和5年改正金融商品取引法により、2024年4月1日から上場会社の四半期報告書が廃止され、代わりに半期報告書の提出が義務付けられることになりました。これにより、四半期決算は取引所の四半期決算短信に「一本化」されるようになりました。

https://kpmg.com/jp/ja/insights/2024/05/accounting-ppa.html

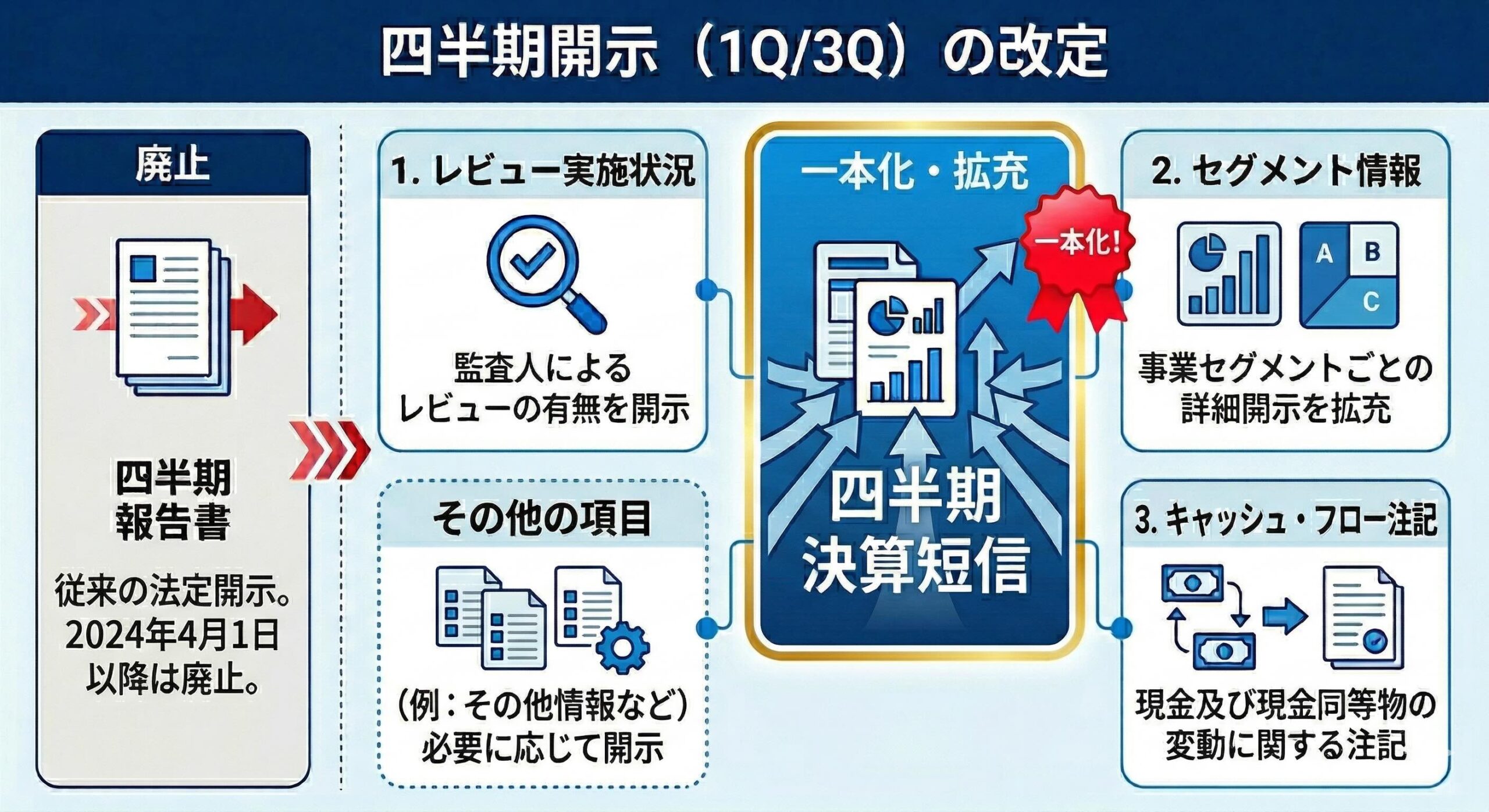

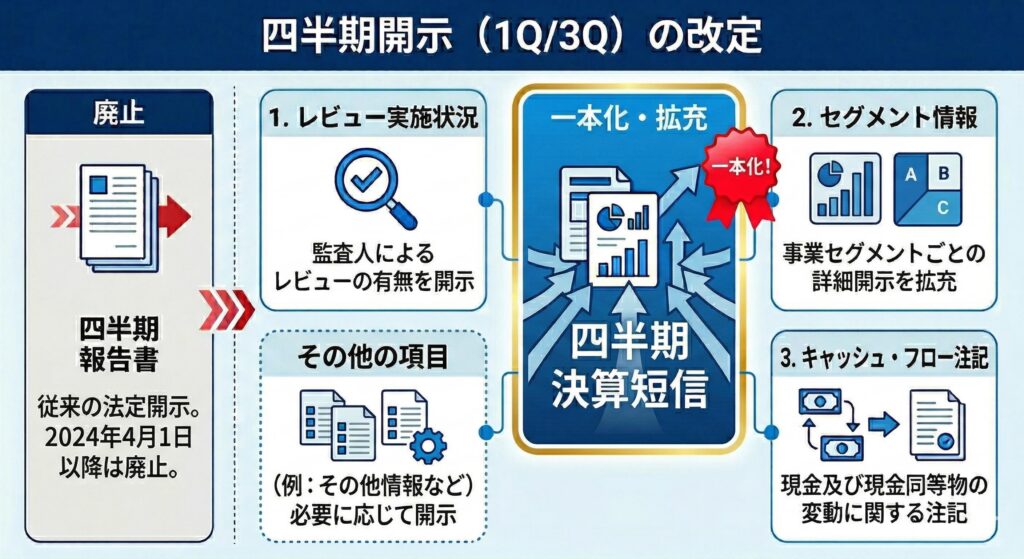

<ポイント1>四半期報告書制度の廃止による四半期決算短信の一本化と拡充(1Q,3Q)

今回の改正における核となるのは、1Q・3Qにおける開示媒体の集約です。これまでは金商法(四半期報告書)と取引所規則(四半期決算短信)の双方に対応していましたが、2024年4月1日以降に開始する四半期から、上場会社について、証券取引所の定める「決算短信」のみに一本化となります。

1Q・3Qにおける開示事項の追加

四半期報告書が廃止されたことに伴い、投資家にとって有用性の高い情報が、取引所規則に基づく決算短信の義務項目として追加されました。具体的には以下の内容が挙げられます。

(前提)決算短信は、決算短信(サマリー情報)と決算短信(添付資料)で構成されます。

- サマリー情報への追加: 公認会計士等による「監査人によるレビューの有無」の記載。

- 添付資料への追加(財務諸表等の注記):

- セグメント情報等の注記: 事業内容ごとの業績把握を可能にするため。

- キャッシュ・フローに関する注記: 四半期キャッシュ・フロー計算書を任意で作成しない場合に、注記により、営業活動によるキャッシュ・フローなどの重要情報の補足を求めるもの。

自発的な開示の推奨

義務化された項目以外についても、上場会社は投資家のニーズを適切に把握し、積極的に情報を開示する姿勢が求められています。「会社情報適時開示ガイドブック」等では、投資判断に有用な情報の例示がなされており、各社の状況に応じた自発的な開示が促されています。

<ポイント2>第1・第3四半期財務諸表等の財務報告の枠組みは2種類

第1・第3四半期の決算短信等における財務報告の枠組みには、「適正表示の枠組み」と「準拠性の枠組み」の2種類が存在します。

- 適正表示の枠組み: 従来の四半期報告書と同水準の開示が求められ、財務諸表が適正に表示されていることを担保する枠組みです。

- 準拠性の枠組み: 取引所規則が定める最低限の開示事項を除き、大幅な注記の省略が認められる簡素化された枠組みです。

各企業は、投資家への情報提供の質と開示実務の効率化のバランスを考慮し、いずれの枠組みを採用するかを選択する必要があります。

<ポイント3>第1・第3四半期財務諸表等のレビューは原則任意

制度が一本化されたことで、1Q・3Qの監査人によるレビューは、会計不正等が起こった場合等を除き、取引所規則上「任意」となりました。一方で、レビューの有無の開示のほか、有りの場合にはレビュー報告書の添付が必要となります。レビューを受ける場合には、四半期決算短信の開示タイミングについても監査人との協議が必要となります。レビュー完了前後の2段階で開示する選択肢も含めて検討が必要です。

※2段階開示:レビュー未了の第1・3四半期決算決算短信を先行して開示し、レビュー完了後に再度第1・3四半期決算決算短信を開示する方法。レビュー完了後の開示では、レビューが完了した旨、レビュー前からの変更の有無について記載する。

<ポイント4>第2四半期・通期決算短信は変わらず、半期報告書も実質的な変更なし

第2四半期・通期決算短信は改正前の取り扱いが維持されます。また、半期報告書の開示内容や開示タイミングは改正前の第2四半期報告書と同程度です。

第2四半期(中間期)の取り扱い

1Q・3Qとは異なり、第2四半期については法定開示(半期報告書)が存続します。

従来の取り扱いの維持

第2四半期の決算短信については、現時点では従来の取り扱いが維持されています。1Q・3Qで新たに追加された義務項目(レビューの有無の記載等)は、2Qの短信においては義務付けられていません。

ただし、速報性や投資家のニーズを考慮し、2Qの短信においてもこれらの情報を開示するかどうかは、各社の判断に委ねられています。実務上は、通年での開示の整合性を考慮して検討することが望ましいと考えられます。

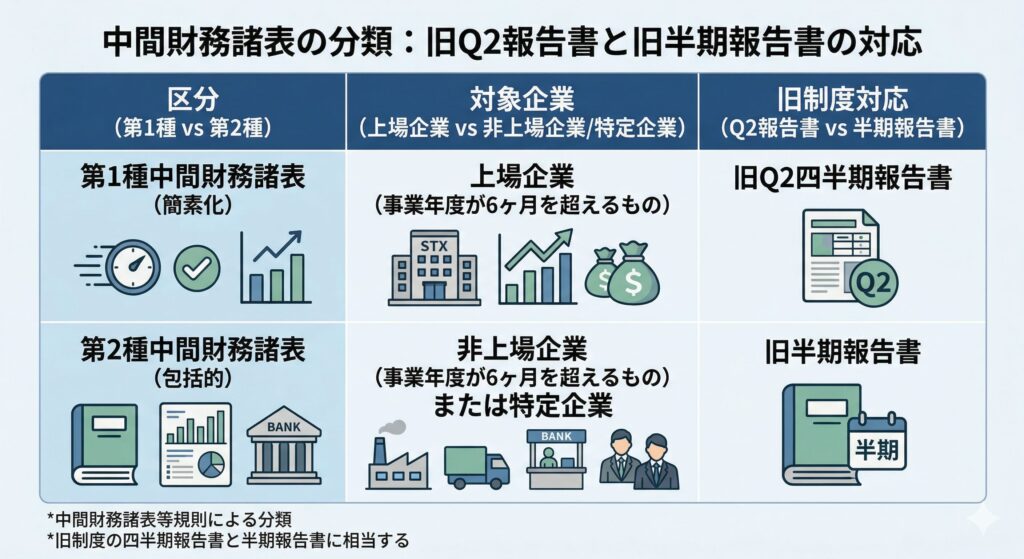

中間財務諸表の新区分「第一種」と「第二種」

改正に伴い、金商法上の半期報告書で作成する財務諸表が「第一種」と「第二種」に区分されました。これは、決算短信の数値根拠となる重要な区分です。

区分の定義

- 第一種中間財務諸表等: 旧制度の「第2四半期報告書に含まれていた四半期財務諸表」に相当し、主に上場会社が該当します。

- 第二種中間財務諸表等: 旧制度の「半期報告書に含まれていた中間財務諸表」に相当し、非上場の大規模な報告義務者や特定の金融機関が該当します。

会計基準の遵守

収益認識や時価算定など、複雑な会計基準の適用については、レビューの有無にかかわらず、社内でのチェック体制を維持し、根拠となる資料を整備しておくことが重要です。また、PPA(取得原価の配分)の確定に伴う遡及修正などが発生する可能性にも留意し、正確な比較情報の開示を検討する必要があります。

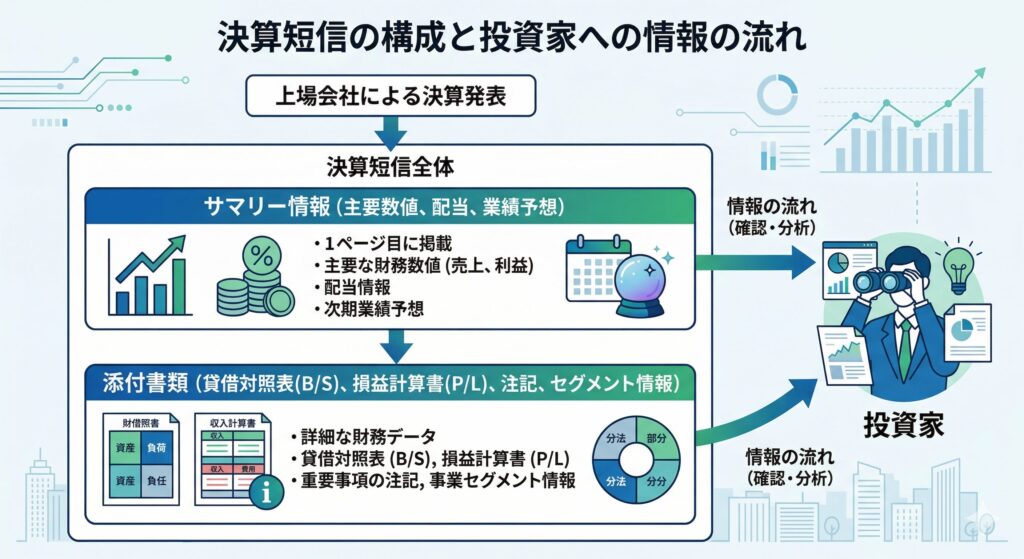

決算短信に必須となる記載事項(サマリー情報)

決算短信は、表紙にあたる「サマリー情報」と、詳細を記す「添付資料」に分かれます。

連結経営成績

売上高、営業利益、経常利益、親会社株主に帰属する当期純利益を記載します。

- 前年同期比: 増減率(%)を併記します。

- 1株当たり情報: 1株当たり当期純利益および潜在株式調整後1株当たり当期純利益を記載します。

連結財政状態

資産合計、純資産、自己資本比率、1株当たり純資産を記載します。

配当の状況および連結業績予想

直近で公表されている配当予想や業績予想に変更がある場合、速やかに修正を反映させ、必要に応じて修正の理由を添付資料に記載します。

決算短信に必須となる記載事項(添付資料(財務諸表と注記))

添付資料は、投資家が企業の財務状況を分析するために必要です。

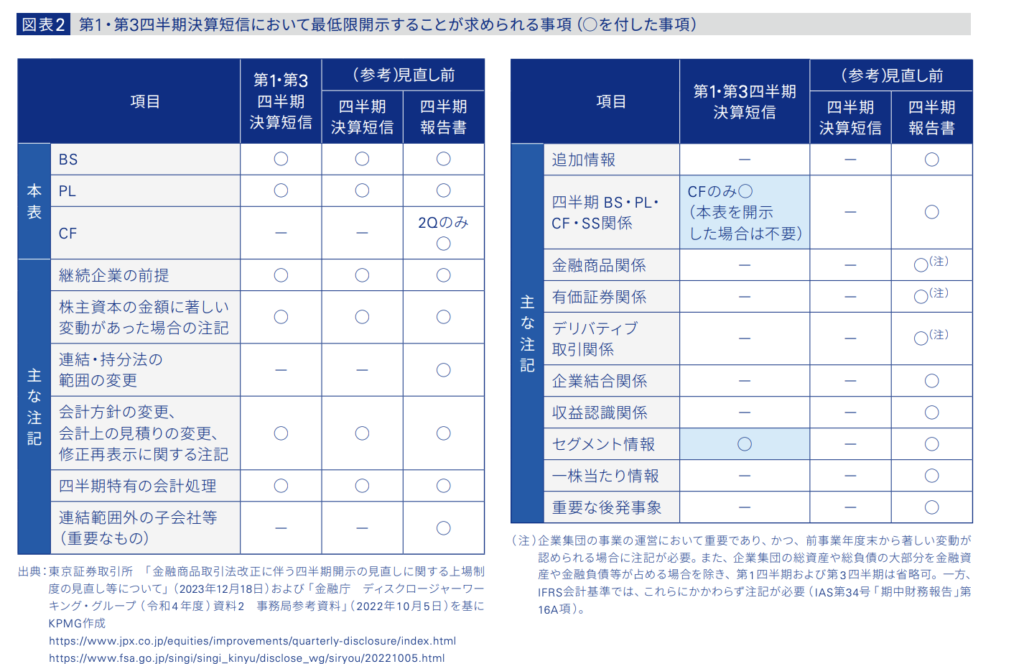

第1・第3四半期決算短信において、最低限開示することが求められる事項は以下の通りです。

四半期連結財務諸表(本表)

- 四半期連結貸借対照表(B/S)

- 四半期連結損益計算書(P/L)、四半期連結包括利益計算書(SCI)

- 四半期連結キャッシュ・フロー計算書(C/F): 第1・第3四半期では「省略可能」ですが、重要性が高い場合は作成が検討されます。

重要な注記事項

財務諸表の数値を補足するため、以下の注記を最低限開示することが要求されています。

- 継続企業の前提に関する注記(GC注記): 事業継続に重要な疑義が生じている場合に記載。

- 株主資本の金額に著しい変動があった場合の注記: 増資や自己株式取得など。

- 会計方針の変更・会計上の見積りの変更: 新たな基準の適用や減価償却方法の変更など。

- 四半期特有の会計処理:(例)「税金費用の計算について、合理的に見積った実効税率を適用している」旨の記載。

- 四半期BS,PL,SS関係:CF注記のみ。キャッシュ・フロー計算書(非本表)を省略する場合は、営業CF等に関する注記が必要。

- セグメント情報等: 事業セグメント別の売上・利益の開示。

https://assets.kpmg.com/content/dam/kpmgsites/jp/pdf/2024/jp-accounting-ppa-01.pdf.coredownload.inline.pdf

https://www.ey.com/ja_jp/technical/library/info-sensor/2024/info-sensor-2024-07-01

改正内容まとめ

今回の改正により、四半期開示の枠組みは大きく変わりました。1Q・3Qの決算短信拡充、および2Qにおける半期報告書との関係性を整理することで、効率的かつ正確な実務が可能になります。

最後に、改正内容の要点をまとめたリストを作成しました。

四半期制度改正まとめ

| 項目 | 1Q・3Q(改正後) | 2Q(中間期) |

| 主な開示媒体 | 決算短信への一本化 | 決算短信 + 半期報告書 |

| 追加義務項目 | レビュー有無、セグメント、CF注記 | 従来の取り扱いを維持 |

| 根拠規定 | 証券取引所規則 | 証券取引所規則 & 金商法 |

| レビュー/監査 | 原則任意(記載は必須) | 中間レビュー必須 |

| 財務諸表区分 | 短信上の財務諸表 | 第一種 / 第二種中間財務諸表 |

Reference(参考文献一覧)

本記事は以下の資料を参照して作成しています。

- 金融庁:ASBJ/SSBJオープン・セミナー2024「制度・規制アップデート」

- 日本公認会計士協会(JICPA):キーワード「決算短信」

- 日本取引所グループ(JPX):四半期開示制度の見直しに伴う上場規則の改正

- EY新日本有限責任監査法人:Info Sensor 2024年7月号「四半期開示制度の見直し」

- KPMG(あずさ監査法人):J-GAAP News Flash 2024-09-11

- デロイト トーマツ:会計情報2024年6月号「四半期開示制度見直しの実務対応」

コメント