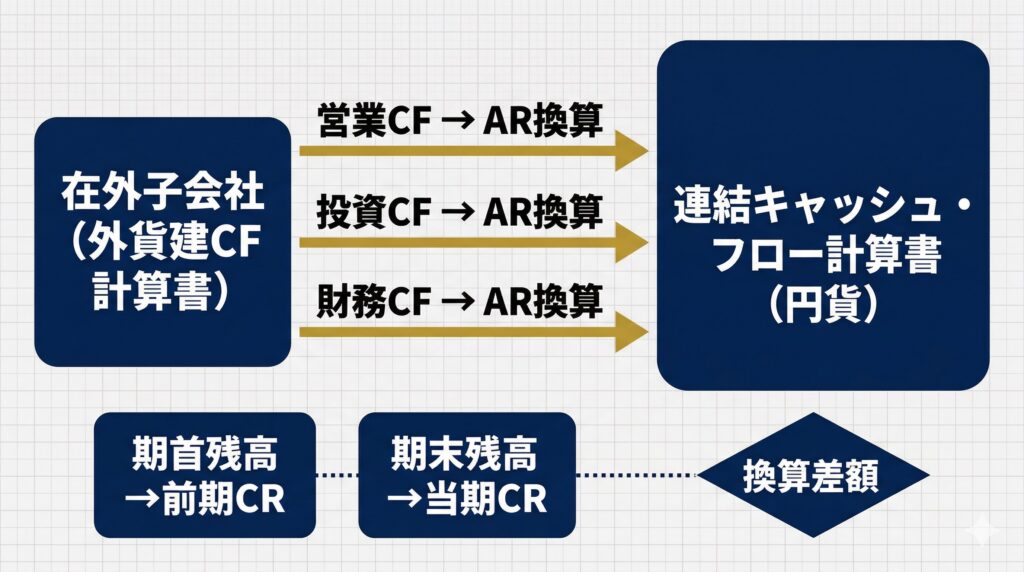

在外子会社の連結キャッシュ・フロー計算書における換算の全体像

連結キャッシュ・フロー計算書に在外子会社を含める場合、外貨建てのキャッシュ・フローを円貨に換算する手続が必要となる。この換算にあたっては、損益計算書の収益・費用と同様の考え方に基づき、使用する為替レートが項目ごとに異なる点が特徴である。

本記事では、在外子会社のキャッシュ・フロー計算書における換算方法の基本ルールを整理したうえで、実務上多くの企業が採用する簡便法で問題となる為替換算調整勘定の増減分析の手続と計算例を解説する。

換算に使用する為替レートの基本ルール

在外子会社のキャッシュ・フローは、損益計算書における収益・費用の換算方法に準じて換算する。項目ごとに適用するレートは以下のとおりである。

| 項目 | 換算レート |

|---|---|

| 営業キャッシュ・フロー | AR又はCR |

| 投資キャッシュ・フロー | AR又はCR |

| 財務キャッシュ・フロー | AR又はCR |

| 財務CFのうち資本取引に関するもの | HR |

| 現金及び現金同等物の期首残高 | 前期CR |

| 現金及び現金同等物の期末残高 | 当期CR |

| 円貨での差額 | 現金及び現金同等物に係る換算差額 |

※AR=Average Rate(期中平均レート)、CR=Current Rate(決算時レート)、HR=Historical Rate(取得時レート)

営業CF・投資CF・財務CFをARで換算し、期首残高は前期CR、期末残高は当期CRで換算した結果、円貨ベースで生じる差額が**「現金及び現金同等物に係る換算差額」**として表示される。

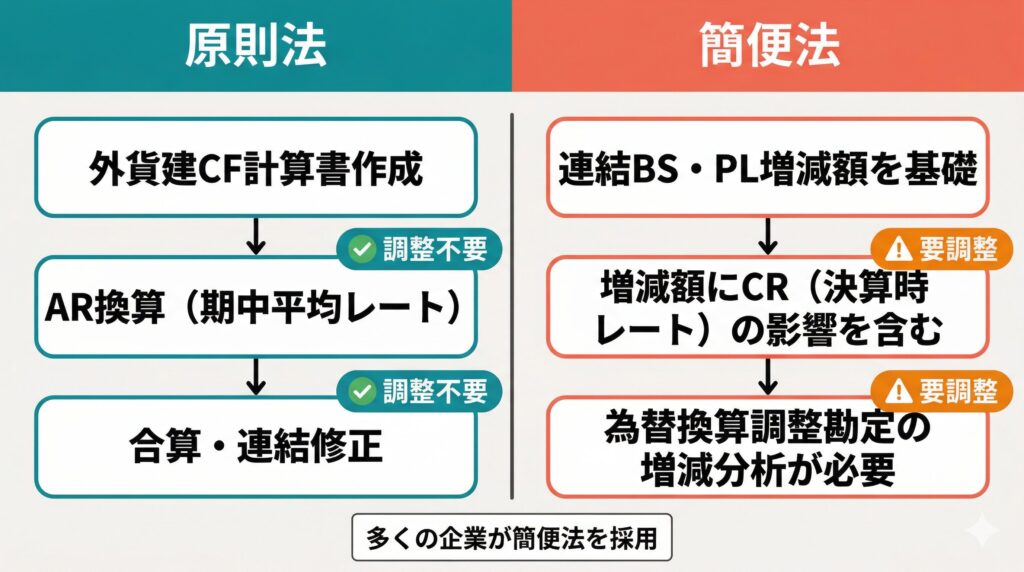

原則法と簡便法の違い

連結キャッシュ・フロー計算書の作成方法には原則法と簡便法がある。在外子会社を含む場合、それぞれの方法で換算上の取扱いが異なる。

原則法

原則法では、まず在外子会社の外貨建てキャッシュ・フロー計算書を作成し、これを期中平均レート等で円貨に換算したうえで、合算・連結修正を行い連結キャッシュ・フロー計算書を作成する。

この場合、在外子会社の資産負債の増減額は期中平均レートで換算されるため、為替変動の影響に関する特段の調整は不要である。

簡便法

簡便法では、在外子会社を含む子会社は個別ベースのキャッシュ・フロー計算書を作成せず、連結貸借対照表・連結損益計算書等を基礎として連結キャッシュ・フロー計算書を作成する。多くの企業がこの方法を採用している。

ここで問題となるのが、連結貸借対照表に含まれる在外子会社の資産負債は**決算時レート(CR)**で換算されたものである点である。そのため、資産負債の増減額には為替変動の影響が含まれており、このままでは直接法で計算した場合のキャッシュ・フローと一致しない。

【図】原則法と簡便法の換算処理の違い

| 比較項目 | 原則法 | 簡便法 |

|---|---|---|

| 基礎資料 | 在外子会社の外貨建CF計算書 | 連結BS・PL等の増減額 |

| 資産負債の換算レート | AR(期中平均レート) | CR(決算時レート)ベース |

| 為替変動の影響 | 換算時に反映済 | 増減額に含まれる |

| 為替換算調整勘定の調整 | 不要 | 必要(重要性がない場合は省略可) |

簡便法における資産負債増減額の問題と調整

問題の所在

簡便法で間接法により営業キャッシュ・フローを算定する場合、売上債権等の資産負債の増減額を調整項目として使用する。

ここで、増減額の算定方法によって営業キャッシュ・フローの金額が異なる。

- ①円貨建て増減額で調整した場合:営業キャッシュ・フローには為替変動の影響が含まれた金額となる

- ②外貨建て増減額にARを乗じた額で調整した場合:営業キャッシュ・フローは、外貨建てキャッシュ・フローをAR換算した額(直接法と同じ金額)と一致する

簡便法では連結貸借対照表のCR換算後の増減額を基礎とするため、基礎情報は①の状態となっている。そのため、為替変動の影響を除外し②の状態にする調整、すなわち為替換算調整勘定の増減分析が必要となる。

重要性が乏しい場合の取扱い

為替変動の影響に重要性がない場合には、為替換算調整勘定の増減分析を行わないことも認められている。この場合、為替換算調整勘定の前期と当期の差額を**「現金及び現金同等物に係る換算差額」**に含めて表示する。

為替換算調整勘定の増減分析の考え方と計算例

増減分析の目的

為替換算調整勘定の増減分析は、簡便法で作成する連結キャッシュ・フロー計算書の資産負債増減額から、現金の動きを伴わない為替換算の影響を排除し、**原則法と同じ結果(外貨建増減額×期中平均レート)**に調整するために行う。

計算例の前提

資料上の計算例では、前期末に発行済株式の100%を取得したアメリカの子会社(S社)を対象としている。

分析の手順

- 在外子会社の各資産・負債について、外貨建ての増減額を把握する

- 外貨建増減額に**期中平均レート(AR)**を乗じ、原則法と同じベースの円貨建増減額を算定する

- 連結貸借対照表上のCR換算後の円貨建増減額との差額を「調整差額」として把握する

- この調整差額は、為替換算調整勘定の増減額の一部を構成しており、キャッシュ・フローを伴わないため、各区分の増減額から控除する

| 手順 | 内容 | 算定方法 |

|---|---|---|

| ① | 外貨建増減額の把握 | 期末外貨残高 − 期首外貨残高 |

| ② | AR換算後の増減額 | 外貨建増減額 × 期中平均レート |

| ③ | CR換算後の増減額(BS上の額) | 期末円貨残高 − 期首円貨残高 |

| ④ | 調整差額(②−③) | 為替変動影響額(CF非資金項目) |

この調整を行うことで、簡便法による連結キャッシュ・フロー計算書の各区分の金額を、AR換算ベースに統一することができる。

【図】為替換算調整勘定の増減分析フロー

まとめ・実務上の留意点

在外子会社を含む連結キャッシュ・フロー計算書の作成では、換算レートの選択と、簡便法における為替換算調整勘定の増減分析が重要な論点となる。

原則法であれば外貨建てキャッシュ・フロー計算書をAR換算するため特段の問題は生じないが、多くの企業が採用する簡便法では、連結貸借対照表のCR換算後の増減額を基礎とするため、現金の動きを伴わない為替変動の影響を除外する手続が必要となる。為替変動の影響に重要性がない場合は、増減分析を省略し、為替換算調整勘定の前期・当期の差額を換算差額に含めて表示する簡便的な処理も認められている。

実務においては、在外子会社の規模や為替変動の大きさに応じて、増減分析の要否を判断することになる。個別の事案では、適用する会計基準や具体的な取引条件・事実関係を踏まえた検討が必要である。

主な関連基準等

- 「連結キャッシュ・フロー計算書作成基準」(企業会計審議会)

- 実務対応報告 移管指針第6号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」(企業会計基準委員会)

参考文献

- 実務対応報告 移管指針第6号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」(企業会計基準委員会) https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=121

- 仰星グループ ワンポイントVol.69 https://www.gyosei-grp.or.jp/data/onepoint_vol69.pdf

- 連結info キャッシュ・フロー解説 https://renketsu.info/cash-flow/05-04-02/

コメント