はじめに:IFRSの「根拠探し」に時間と労力を費やしていませんか?

グローバル化が進む昨今、国際財務報告基準(IFRS)を扱う機会が増える一方で、日本基準とは異なる性質に戸惑う実務家の方も多いのではないでしょうか。

「具体的な仕訳例や数値基準が見当たらない」「原則主義のため、現場での判断が求められ、難しく感じる」「結局、何を根拠にこの取引の処理をすればいいのだろうか?」といった疑問や悩みは尽きません。IFRSは「原則主義」が基本であり、詳細なマニュアルが存在しないため、解釈や判断が重要になります。だからこそ、その「体系(構造)」を正確に理解し、関連する基準の要求事項を把握することが、適切な会計処理を行うための確かな指針となります。

本記事では、皆様が実務において自信を持って会計処理の根拠を示せるよう、IFRSの全体像を「基礎知識」「体系」「構成要素」「設定主体」「特徴」の順に整理しました。日々の業務における確認用ガイドとして、ぜひご活用ください。

1. IFRSの基礎知識:用語と成り立ちの要約

本格的な体系の解説に入る前に、まずはIFRSという言葉が指す範囲と、その成り立ちを整理しておきましょう。実務上、混同しやすい用語をここで解消しておくと、基準書の理解がスムーズになります。

IFRSとIASの違い

- IFRS(国際財務報告基準): 2001年に設立された「国際会計基準審議会(IASB)」が策定している会計基準です。

- IAS(国際会計基準): IASBの前身である「国際会計基準委員会(IASC)」時代に作られた基準です。これらはIASBに継承され、現在もその多くが有効です。

基準が更新される仕組み「デュープロセス」

個々のIFRSおよびIASは、IASBが定款に定めた適切な**「デュープロセス(正当な手続き)」**に基づいて、順次改訂・見直しが行われています。これは、世界中のステークホルダーから意見を募り、透明性と公平性を保ちながら基準を策定するプロセスです。最新の動向は「IASBプロジェクト計画表」で随時公開されています。

総称としての「IFRS」

実務で「IFRS(アイファース、またはイファース)」と呼ぶときは、個別のIFRS基準書だけでなく、IASや後述する「解釈指針」まで含めた全ての基準を総称しています。

IFRSの基本用語まとめ

| 用語 | 略称 | 説明 |

| 国際財務報告基準 | IFRS | IASBが2001年以降に公表した基準。現在の主流。 |

| 国際会計基準 | IAS | 2001年以前にIASCが公表した基準。現在も一部有効。 |

| 国際会計基準審議会 | IASB | 現在のIFRS策定主体。ロンドンを拠点とする。 |

| デュープロセス | – | 基準の公平性を保つための適切な策定・改訂プロセス。 |

2. IFRSの体系(全体像):ピラミッド型の階層構造

IFRSは単なるルールの羅列ではなく、複数の要素が重なり合う「階層構造」になっています。この構造を知っておくと、「どの文書を優先して読むべきか」という優先順位が見えてきます。

概念フレームワーク(最上位:理論的枠組み)

体系の最上位に位置し、IFRS全体を支える基礎的な理論的枠組みです。

- 役割: 財務諸表の目的、有用な情報の質的特性(目的適合性、忠実な表現など)、資産・負債といった構成要素、認識・測定の概念を定義します。

- 実務での活用: 個別の基準書そのものではありませんが、新しい基準の作成や、既存の基準に明確なガイダンスがない場合に、私たちが会計判断を下すための最終的な「拠り所」となります。

会計基準と解釈指針(ルールと補完)

「概念フレームワーク」の下に、具体的な会計処理を定める「会計基準」があり、さらにそれを現場でどう適用するかを補完するガイドラインとして「解釈指針」が存在します。

IFRSの体系まとめ

| 階層 | 名称 | 役割・特徴 |

| 最上位 | 概念フレームワーク | IFRS全体を支える基礎理論。迷った時の「立ち返る場所」。 |

| 中位 | 会計基準(IFRS/IAS) | 具体的な会計処理を定める中心的なルール群。 |

| 下位 | 解釈指針(IFRIC/SIC) | 基準の適用に関して実務上の論点や曖昧な点を明確化。 |

3. IFRSを構成する「4つの基準・指針」の種類と設定主体

実務で参照する「IFRS」という箱の中には、公表時期や主体によって主に以下の4つのカテゴリーの文書が含まれています。

4つのカテゴリー

- IFRS(国際財務報告基準): 2001年以降にIASBが公表した新しい基準。原則主義の象徴。

- IAS(国際会計基準): 旧IASCが公表し、現在も引き継がれている基準。

- IFRIC(国際財務報告解釈指針): IFRS解釈委員会が公表する、最新の適用指針。

- SIC(旧解釈指針): 旧解釈指針委員会が公表した、IASに関する既存の解釈。

IFRSの設定主体:IASBの役割と組織

これらのルールを一手に担っているのが、国際会計基準審議会(IASB)です。

- IASB: 2001年に設立された独立した民間の非営利組織。高品質で世界共通の会計基準を作ることを目的としています。

- IFRS財団(IFRS Foundation): IASBを監督し、運営や資金面を支えることで、基準策定の独立性と透明性を保証します。

- IFRS諮問会議(IFRS Advisory Council): 世界中の投資家や会計士などのステークホルダーの意見を集め、IASBにアドバイスを行います。

4. IFRSの主要な特徴:実務担当者が意識すべきこと

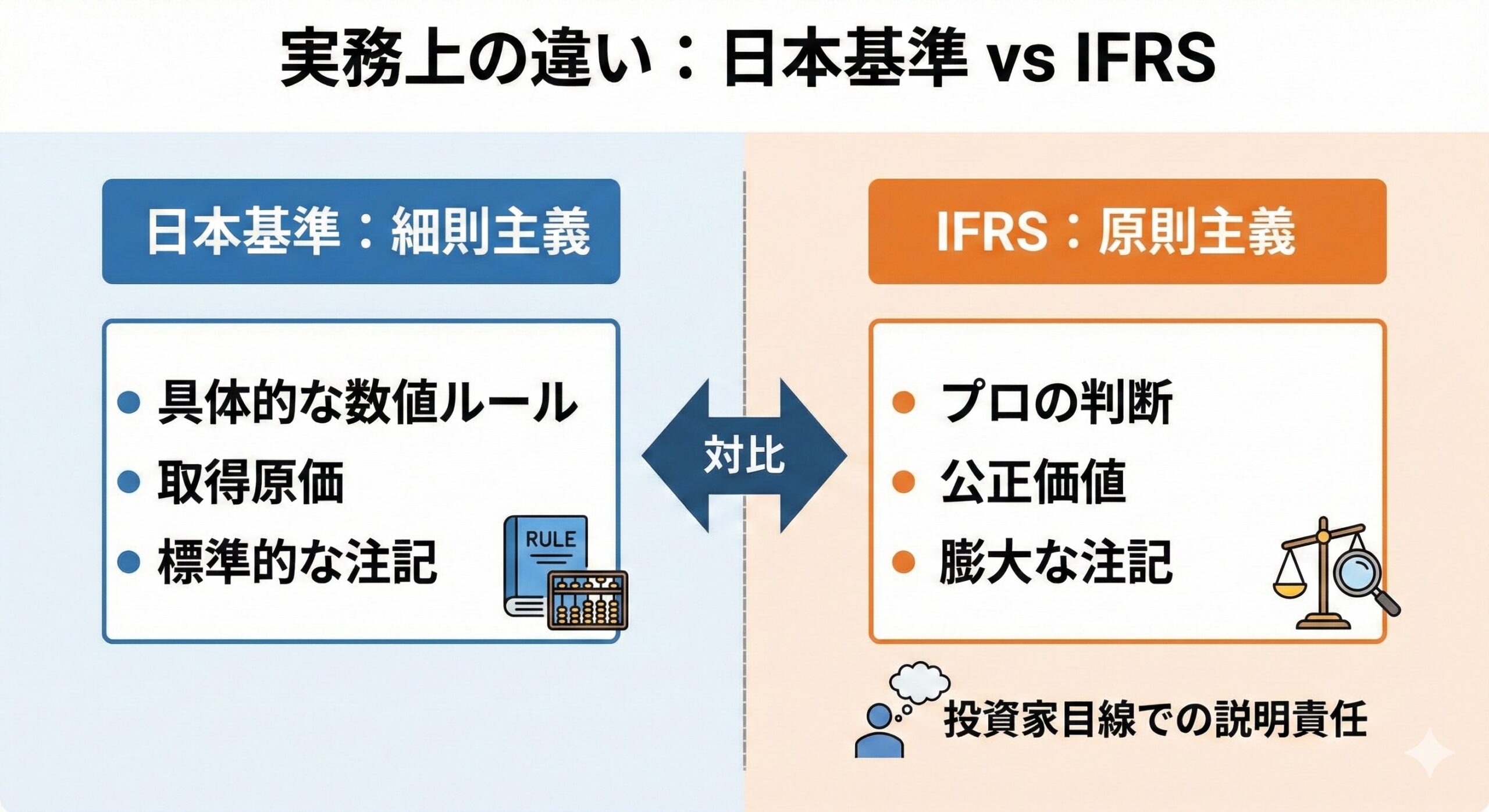

日本基準に慣れている私たちがIFRSの実務で戸惑う背景には、主に3つの方針の違いがあります。ここを理解しておくと、監査法人との議論もスムーズになります。

① 原則主義(プリンシプル・ベース)

日本基準の多くが具体的な数値基準(例:5%ルールなど)を設けている「細則主義」なのに対し、IFRSは「原則主義」を用いています。

- 実務への影響: 基準書に具体的な数値がほとんど出てきません。そのため、私たち実務家による専門的な判断(プロフェッショナル・ジャッジメント)が強く求められます。

- 現場の課題: 「正解」が一つではないため、自社の判断のロジック構築が極めて重要になります。

② 公正価値(フェア・バリュー)の重視

IFRSは、投資家にとって有用な情報提供を最重要視しています。そのため、貸借対照表(B/S)を重視し、資産・負債をできる限り現在の市場価値である公正価値で評価します。

- 実務への影響: 日本基準の「取得原価」評価とは異なり、資本取引を除いた純資産の変動(包括利益)が重視されます。

- 現場の課題: 市場価格がない資産についても、複雑なモデルを用いて公正価値を算出する必要があり、評価プロセスの構築に多大な工数がかかります。

③ 注記ボリュームの多さ

原則主義であるということは、ルールが簡潔である分、その数字に至った背景を説明する説明責任(アカウンタビリティ)が重くなることを意味します。

- 実務への影響: リスクの状況や見積りの前提など、開示が求められる範囲は非常に広範です。

- 現場の課題: 財務諸表本体よりも注記の作成に時間がかかり、経理担当者の作業負荷が大幅に増大する要因となります。

IFRSの主要な特徴まとめ

| 特徴 | 内容 | 実務への主な影響 | 実務担当者が意識すべきこと |

| 原則主義 | 具体的な数値基準が少なく、考え方のみを示す。 | 企業による専門的判断と、その根拠の構築が不可欠になる。 | 自社の判断の「ロジック」を文書化し、監査法人とも早期に目線を合わせておく。 |

| 公正価値重視 | 資産・負債を市場価格等で評価する。 | 純資産(包括利益)の変動性が高まり、評価実務の負担が増える。 | 評価モデルの妥当性を検証し、見積もりの不確実性を管理する体制を整える。 |

| 注記の充実 | 判断の根拠やリスク情報を詳細に開示する。 | 開示書類の作成ボリュームが膨大になり、情報収集の仕組みが必要。 | 決算期以外でも必要なデータをスムーズに収集できるような「仕組み」を構築する。 |

まとめ:ダイナミックに進化する体系を捉える

IFRSは、概念フレームワークという「根拠」を基盤とし、IASBが設定する新しい基準(IFRS)、旧来の基準(IAS)、そして解釈指針(IFRIC、SIC)から構成される、ダイナミックな体系です。

「正解」が見えにくいIFRSの実務において、この構造全体を俯瞰して「なぜこのルールがあるのか」を捉えることは、監査法人との議論や社内の意思決定において、皆様の確かな自信(武器)になるはずです。

一気に全てを理解するのは大変ですが、まずはこの体系図を頭の片隅に置き、一歩ずつ現場の課題を乗り越えていきましょう。この記事が、皆様の日々の実務における負担を少しでも軽くする一助となれば幸いです。

コメント