導入:連結決算業務の効率化と正確性の確保に向けて

グループ経営が一般的となる中で、連結財務諸表の作成は実務担当者にとって避けては通れない業務です。「各社の数値をどのように合算すべきか」「連結特有の修正仕訳をどう管理するか」といった実務上の課題に対し、論理的な裏付けを持って取り組むことが求められます。

連結決算は、親会社と子会社を一つの「組織体」と見なし、投資と資本の相殺消去や内部取引の消去を行うプロセスです。本記事では、連結財務諸表の基本的な作成手順から、開始仕訳の論理、関係会社からの情報収集のあり方まで、会計基準に沿って整理します。

この記事を読むことで、実務の現場で必要とされる連結会計の全体像を体系的に理解し、正確な財務報告を行うための知識を習得できます。読み手と同じ実務に携わる専門家の視点から、順を追って詳しく解説していきます。

連結財務諸表の作成手順

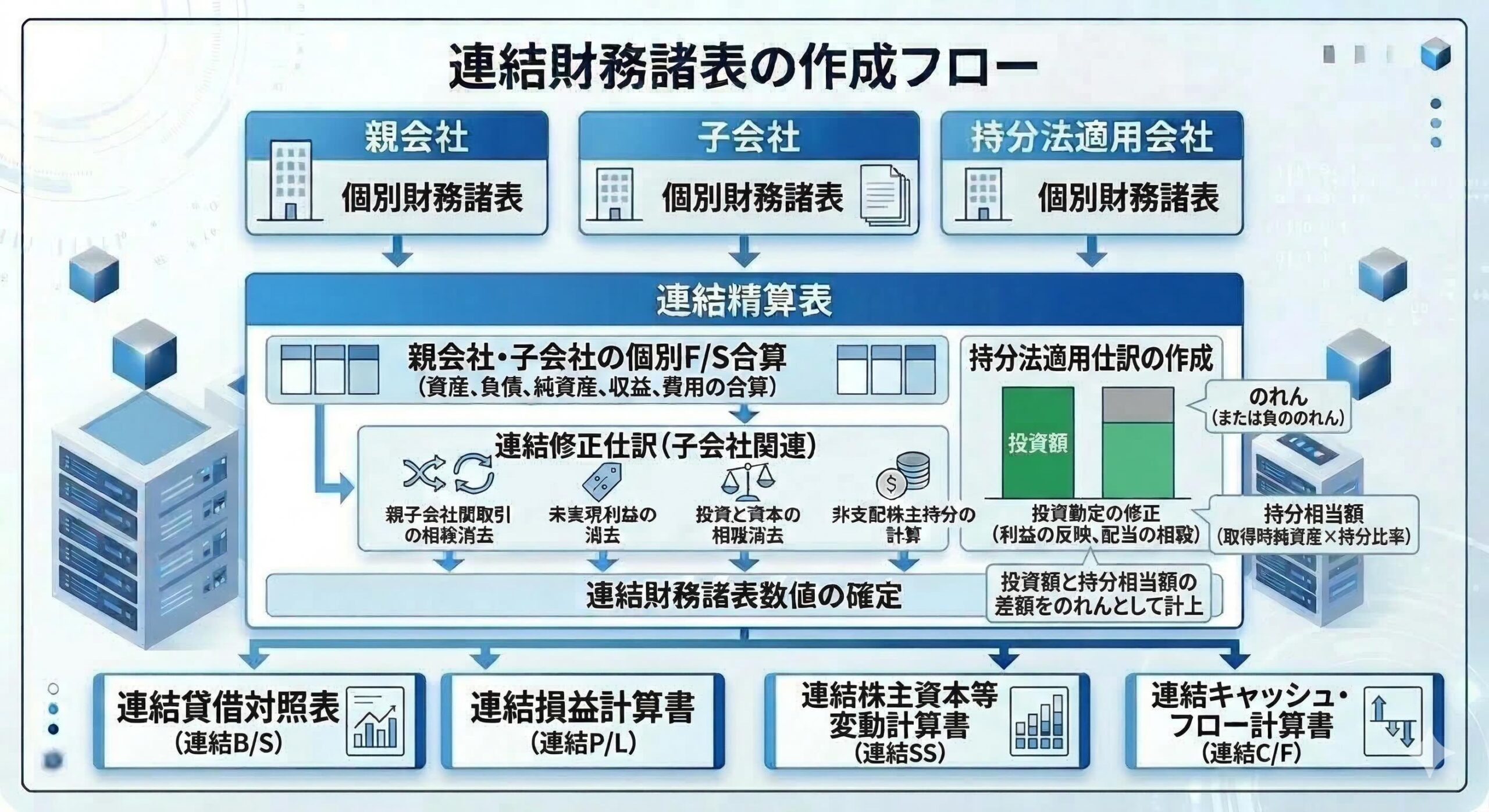

連結財務諸表の作成は、各企業の個別財務諸表を合算し、連結精算表上で必要な修正を行う一連のステップで構成されます。ここでは、親会社、子会社、および持分法適用会社がどのように連結数値に反映されるかを整理します。

連結手続の具体的なステップ

- 個別財務諸表の合算 親会社および連結子会社の個別貸借対照表、損益計算書などを合算します。この際、会計方針の統一や決算日の調整が事前に行われている必要があります。

- 連結修正仕訳の計上 連結精算表上で、合算した数値に対し、企業集団内部での重複を排除するための仕訳を行います。「投資と資本の相殺消去」「内部取引高および債権債務の相殺消去」「未実現損益の消去」などが代表的な項目です。

- 持分法適用仕訳の計上 連結子会社には該当しないものの、親会社が重要な影響力を持つ関連会社等については、持分法を適用します。これは関連会社の純資産および損益のうち、親会社に帰属する持分を連結財務諸表上の「投資勘定」に反映させる手続です。

- 連結財務諸表の完成 連結精算表での集計を経て、連結貸借対照表、連結損益計算書、連結包括利益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、連結注記表が作成されます。

実務においては、帳簿外で行われるこれらの修正プロセスを「連結精算表」というワークシートでいかに正確に管理するかが重要となります。

連結範囲と作成要素の整理

| 項目 | 説明 |

| 連結子会社 | 親会社が支配している会社。全ての資産・負債・損益を合算する。 |

| 持分法適用会社 | 親会社が重要な影響力を持つ会社。投資勘定と持分損益のみを反映する。 |

| 連結精算表 | 個別数値を合算し、修正仕訳を加えて連結数値を算出する表。 |

| 連結修正仕訳 | 内部取引の消去など、グループ一体の財務状況を作るための調整仕訳。 |

開始仕訳の論理と計上の必要性

連結実務における重要な工程の一つに「開始仕訳」があります。これは、過年度の連結修正内容を当期の決算に引き継ぐための手続です。

開始仕訳が必要となる理由

連結財務諸表は、連結修正内容が反映されていない「個別財務諸表」を基礎として作成されます。個別企業の会計帳簿には、過去に行った連結修正仕訳(例:のれんの計上や償却、内部利益の消去など)は記録されていません。

そのため、翌期以降の連結手続において、過年度に行った連結仕訳を「開始仕訳」として再度行う必要があります。これを行わないと、連結ベースの期首剰余金が前期末の数値と一致しなくなり、連結財務諸表の継続性が失われます。

開始仕訳の主な対象項目

- 投資と資本の相殺消去の再計上支配獲得時の仕訳を、毎期開始仕訳として繰り返します。

- のれんの償却累積額の反映前期までに計上したのれん償却費を、利益剰余金(期首)の減少として処理します。

- 過年度の未実現利益消去の引き継ぎ前期末に消去した棚卸資産の未実現利益が、当期に解消される流れを正しく反映させます。

開始仕訳の計上により、個別財務諸表の合計値と連結財務諸表の期首残高の整合性が保たれます。

| 項目 | 実務上の留意点 |

| 計上のタイミング | 連結精算表の作成プロセスの冒頭で行う。 |

| 対象範囲 | 前期までに行われた全ての連結修正仕訳のうち、B/S項目(PL項目は利益剰余金期首残高に集約)。 |

| 管理方法 | 過年度の仕訳をデータベース化し、自動的に開始仕訳として生成する体制が望ましい。 |

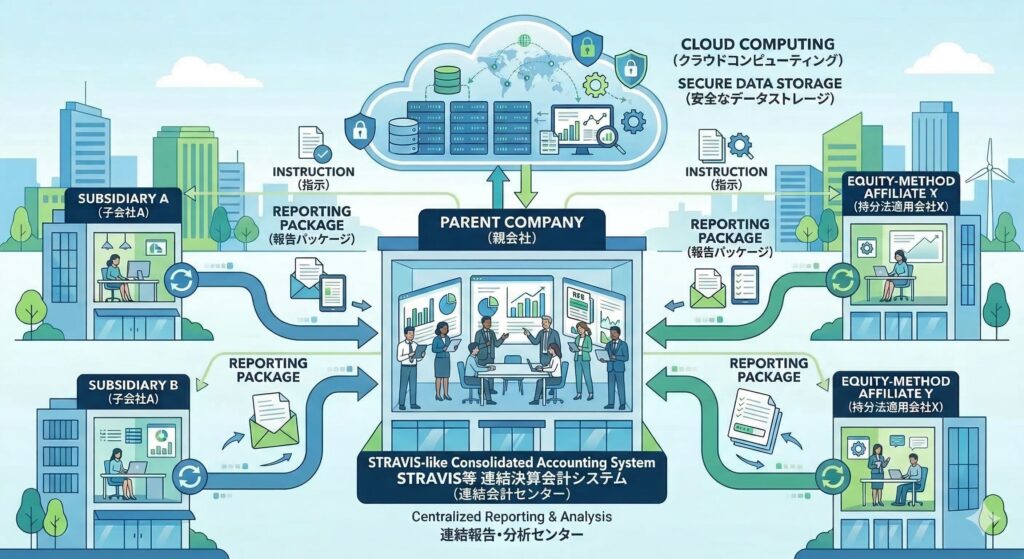

関係会社からの情報収集とパッケージ報告

連結決算を適時に完了させるためには、親会社が子会社等の財務情報をいかに正確かつ迅速に収集できるかが鍵となります。

報告パッケージ(レポーティング・パッケージ)の活用

一般的に、四半期ごとに「報告パッケージ」と呼ばれるフォーマットを各社に配布し、情報収集を行います。このパッケージには個別財務諸表のデータのほか、連結特有の情報が含まれます。なお、報告に際しての具体的な依頼事項や留意点、提出期限などは、「インストラクション(連結決算指示書)」を通じて周知・徹底されます。

実務においては、StravisやDivaSystemといった専用の連結会計システムを活用することが一般的です。

- 親子間・グループ間取引の明細(債権債務、売上仕入、未実現損益)

- 資本連結用データ(新株発行や配当の状況)

- 注記情報に関連するデータ(金融商品、リース、退職給付など)

実務におけるコミュニケーション

子会社側の経理担当者が連結決算の意図を理解していることで、データの精度は向上します。親会社は、インストラクション等を通して、パッケージの入力要領を明確にし、親子間での照合差額が発生した場合には、決算の早い段階で原因究明を行う仕組みを作ることが重要です。

情報収集の効率化ポイント

| 対策 | 内容 |

| 共通会計方針の策定 | グループ全体で勘定科目や評価基準を統一し、組み替え作業を減らす。 |

| 照合の事前実施 | 内部取引の残高一致を、子会社同士で事前に確認させるフローの構築。 |

| 提出スケジュールの明文化 | 親会社の決算確定から逆算した、各社の報告期限の徹底。 |

関連する会計基準と実務指針

連結財務諸表の作成にあたっては、以下の会計基準および実務指針などを遵守する必要があります。これらは、連結の範囲や修正仕訳の具体的な計算方法を定めた「実務の指針」となります。

- 企業会計基準第22号「連結財務諸表に関する会計基準」

連結決算の最も根幹となる基準です。子会社の範囲を決定する「支配力基準」や、投資と資本の相殺消去、のれんの計上、非支配株主持分の取り扱いなど、連結の基本原則を定めています。 - 企業会計基準適用指針第15号「連結財務諸表に関する会計基準の適用指針」

基準を実務に落とし込むための具体的な手順を定めたものです。連結修正仕訳の起票方法や、未実現損益(在庫に含まれる利益など)の具体的な消去計算方法が詳述されています。 - 企業会計基準適用指針第7号「連結財務諸表における税効果会計に関する適用指針」

連結修正仕訳によって生じる一時差異(未実現利益の消去やのれんの償却など)に対して、どのように税効果会計を適用すべきかを規定しています。 - 企業会計基準第16号「持分法に関する会計基準」

連結子会社以外の関連会社等に対して、投資勘定を修正することでその損益を反映させる「持分法」の適用ルールを定めています。 - 実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」

海外子会社の財務諸表を連結する際、日本の会計基準への組み替え(会計方針の統一)をどこまで行うべきかの特例を定めています。 - 連結財務諸表規則(連結財規)

正式名称は「連結財務諸表の用語、様式及び作成方法に関する規則」です。外部公表用書類としての勘定科目名や注記すべき事項、財務諸表のレイアウトを定めた法規です。

これらの基準は定期的に改正されるため、常に最新の情報を確認することが不可欠です。

連結財務諸表に対する実務のポイント

最後に、実務で特に留意すべき事項をまとめます。

- 会計方針の統一 連結決算においては、原則として同一の企業集団内で採用される会計方針は統一されている必要があります。重要な不一致がある場合は、連結手続上で修正を行います。

- 決算日の相違への対応 子会社の決算日が連結決算日と異なる場合、その差が3ヶ月以内であれば、子会社の決算を基礎とすることが認められます。ただし、その間に発生した重要な取引については、適切な調整が必要です。

- 持分法の適切な適用 関連会社に対する投資については、その会社の損益のうち自社の持分に相当する額を「持分法による投資損益」として計上します。これは子会社の合算とは異なり、一行(ワンライン・コンソリデーション)で反映される処理です。

| 観点 | 実務上のチェックポイント |

| 評価の統一 | 減価償却方法や棚卸資産の評価方法が、グループ内で整合しているか。 |

| 内部利益消去 | 在庫に含まれる未実現利益を正しく算定・消去できているか。 |

| 外貨換算 | 在外子会社の財務諸表換算レートが基準通り(CR, AR等)に適用されているか。 |

Reference

本記事の作成にあたり、以下の資料を参照しました。

コメント