はじめに:会計実務の「処理方法」や「その根拠探し」で迷っていませんか?

日々の決算業務や監査対応の実務の現場では「この取引はどのように会計処理をすればいいのだろう?」「この仕訳の根拠は何だろう?」「基準と指針、どちらを優先して読むべきか?」と、ルールの迷路に迷い込んでしまうことがよくありますよね。

この記事では、私たち実務家が自信を持って会計処理を判断できるよう、日本の会計ルールの体系を整理して解説します。全体像を把握することで、調べ物のスピードが上がり、監査法人や上司への説明もよりスムーズになるはずです。一緒に確認していきましょう。

1. 日本の会計ルールは「2つの大きな枠組み」でできている

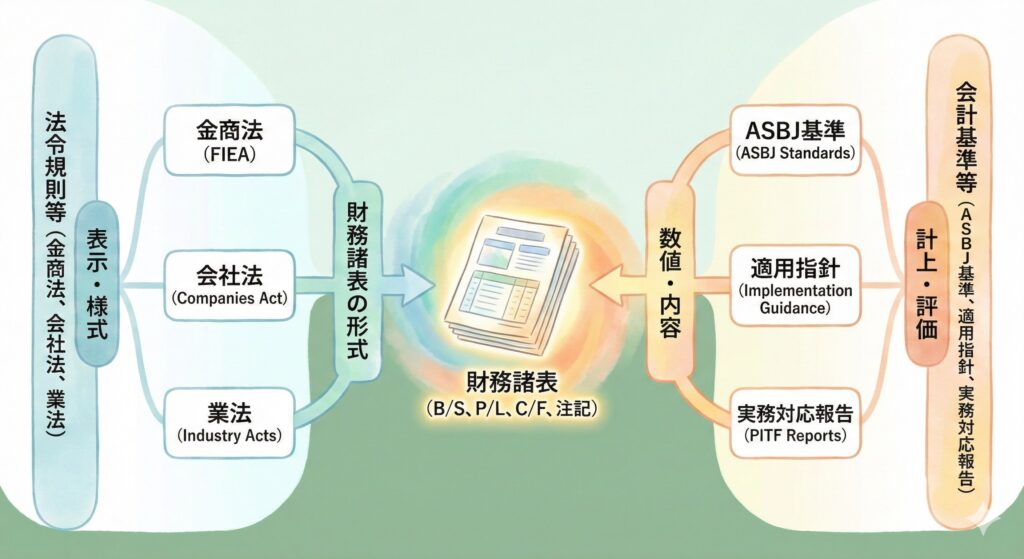

結論から申し上げますと、日本の会計ルールは、大きく「法令規則等」と「会計基準等」の2つの枠組みに分かれています。

実務ではこれらを総称して「基準」や「条文」と呼ぶことが多いですが、役割がはっきりと分かれています。

- 法令規則等: 主に「どんな書類を、いつ、誰に提出するか」という表示や開示の形式を定めます。

- 会計基準等: 主に「いくらで、いつ仕訳を計上するか」という具体的な計算の物差しを定めます。

「計算(会計基準)」で導き出した数字を、「様式(法令)」に当てはめて財務諸表を作る、というイメージを持つと理解しやすくなります。

2. 強制力を持つルール「法令規則等」

まずは、国や証券取引所が定める「法令規則等」についてです。これらは法律に基づいた強力な強制力を持っています。

【金商法等】投資家を守るためのルール

上場企業などが対象となります。投資家が適切な判断を下せるよう、情報の透明性を高めることが目的です。会計実務にて参照する主な法令規則等を紹介します。

① 金融商品取引法(金商法)

- 対象: 上場企業等

- 主な作成書類: 有価証券報告書

- 目的: 投資家が適切な売買判断を行うための情報提供(投資家保護)

② 財務諸表等の用語、様式及び作成方法に関する規則(財務諸表等規則(通称、財企))

- 対象: 金融商品取引法(金商法)の適用を受ける企業

- 主な内容: 提出会社「単体」の計算に関する用語、様式、作成方法

- 目的: 用語・様式・作成方法の統一ルールを定め、財務諸表の比較可能性・信頼性を高める

③ 連結財務諸表等の用語、様式及び作成方法に関する規則(連結財務諸表等規則(通称、連結財企))

- 対象: 金融商品取引法(金商法)の適用を受ける企業

- 主な内容: 親会社および子会社を含めた「企業集団」の計算に関する用語、様式、作成方法

- 目的: 投資家が企業集団全体の実態を正確に把握できるようにする

【会社法等】株主と債権者を守るためのルール

会社法

すべての株式会社が対象となる、会社運営の基本ルールです。

- 対象: すべての株式会社

- 主な作成書類: 計算書類(貸借対照表・損益計算書等)、事業報告、およびそれらの附属明細書

- 目的: 株主への受託責任の報告、および配当可能額の算定を通じた債権者保護

【業法・適時開示】

- 業法(銀行法・保険業法など): 特定の業種を対象に、監督官庁による行政監督や利用者保護を目的としています。

- 適時開示(証券取引所規則): 上場企業を対象に、投資判断に影響する重要事実を「迅速かつ公平に」公表するためのルールです(決算短信など)。

法令規則等の種類まとめ

| 区分 | 項目 | 対象 | 主な書類 | 目的 |

| 金商法等 | 金融商品取引法 | 上場企業等 | 有価証券報告書 | 投資家保護 |

| 財務諸表等規則 | 金商法適用企業 | 単体財務諸表 | 比較可能性・信頼性の向上 | |

| 連結財務諸表等規則 | 金商法適用企業 | 連結財務諸表 | 企業集団の実態把握 | |

| 会社法等 | 会社法 | すべての株式会社 | 計算書類・事業報告 | 株主・債権者保護 |

| 業法等 | 業法(銀行・建設等) | 特定の業種 | 業務報告書等 | 行政監督・利用者保護 |

| 証券取引所 | 適時開示規則 | 上場企業 | 決算短信等 | 迅速かつ公平な情報開示 |

3. 具体的な仕訳の物差し「会計基準等」

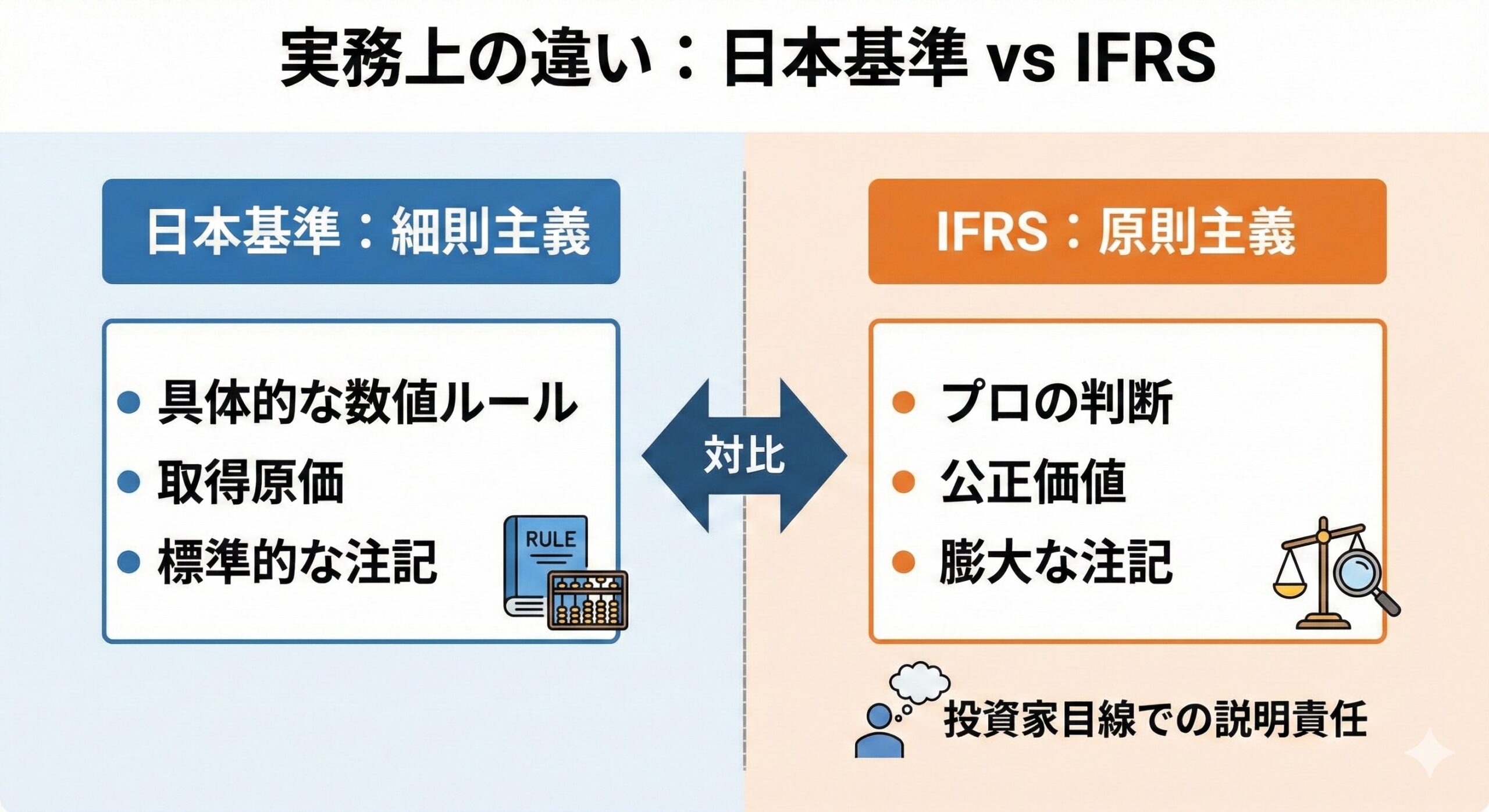

次に、私たちが実務で最も参照する「会計基準等」について解説します。これらは「我が国において一般に公正妥当と認められる会計基準(GAAP)」と呼ばれます。

日本の会計基準の基礎である「企業会計原則」をベースに、役割や詳細度に応じて3つの階層に分かれています。

① 企業会計基準(もっとも基本的なルール)

- 公表主体: 企業会計基準委員会(ASBJ)

- 役割: 会計処理および開示の根本的なルールを定めます。

- 特徴: 例えば「収益認識に関する会計基準」のように、財務諸表の数値に直結する最も重要な原則が記載されています。

② 企業会計基準 適用指針(実務への橋渡し)

- 公表主体: 企業会計基準委員会(ASBJ)

- 役割: 基準本文を実務に適用する際の具体的な解釈や指針です。

- 特徴: 「基準のこの文章はどう判断すればいいの?」という疑問に答える判定基準や、計算例が詳しく示されています。

③ 実務対応報告・実務指針・移管指針(現場のガイドライン)

さらに現場の判断に即した、具体的な取扱いを定めたグループです。

- 実務対応報告(ASBJ): 基準がまだない分野や、緊急を要する問題への当面の取扱いを示します。

- 実務指針(JICPAからASBJへ移管中): かつては日本公認会計士協会(JICPA)が主導して作成してきた、より詳細なガイドラインです。現在は、策定主体をASBJへ一元化するプロジェクトが進んでいます。

- 移管指針: JICPAからASBJに管理が移った指針のことです。内容は変えず、形式的な修正のみを行ってASBJから再公表されています(2024年7月1日以降公表)。

会計基準等の階層まとめ

| 分類 | 公表主体 | 役割 | 実務での活用シーン |

| 企業会計基準 | ASBJ | 根本的なルール | 処理の原則的な考え方を確認するとき |

| 適用指針 | ASBJ | 基準の解釈・適用 | 具体的な判定基準や計算例を見たいとき |

| 実務対応報告 | ASBJ | 当面の取扱い | 新しい事象や緊急の課題に対応するとき |

| 実務指針 | JICPA/ASBJ | 実務のガイドライン | 現場の判断や詳細な会計処理を知りたいとき |

| 移管指針 | ASBJ | JICPAから引継ぎ | 従来のJICPA実務指針を最新の体系で確認するとき |

4. 補足:実務で迷った時の「調べ方」のコツ

ここまでご紹介した通り、日本の会計ルールは非常に多層的です。実務で迷った際は、以下の順番で確認すると効率的です。

- 「表示・様式」を知りたい場合: 財規、連結財規、会社法計算書類規則などを確認。

- 「計上・評価」の原則を知りたい場合: 関連する「企業会計基準」の本文を確認。

- 「具体的な判定や計算」を知りたい場合: 「適用指針」の設例や、「実務指針」を確認。

特に、JICPAからASBJへの移管が進んでいるため、古い資料を参照していると名称が変わっていることがあります。2024年7月に公表された「移管指針」などの最新情報を、ASBJの公式サイトで定期的にチェックすることをお勧めします。

まとめ

日本の会計ルールは、大きく分けて「法令規則等」と「会計基準等」の2つから成り立っています。

- 法令は、報告の義務や形式を定める「器」のようなもの。

- 基準は、その中身をどう計算するかを定める「物差し」のようなもの。

これらを整理して理解することで、日々の会計処理に対する不安が少しでも解消されれば幸いです。私たち実務家にとって、ルールを正しく理解することは、会社や自分自身を守ることにも繋がります。

もし、「特定の基準についてもっと詳しく知りたい」といったご要望があれば、いつでもお気軽にお声がけください。一緒に解決していきましょう。

コメント