本文

はじめに

連結財務諸表を作成する際、実務担当者が最も慎重に検討される分野の1つが「連結範囲の決定」ではないでしょうか。

「議決権は過半数あるが、実態として意思決定を主導できていない」「新株予約権をどこまで考慮すべきか」といった課題は、IFRS 10(連結財務諸表)を適用する現場で頻繁に議論されるテーマです。IFRS 10は、特別目的事業体(SPE)を含めたすべての企業について単一の支配モデルを適用しており、その判定には「経済的実態」への深い洞察が求められます。

この記事では、IFRS 10における「支配」の判定基準を中心に、特に判断が分かれやすい「パワー」の考え方や、潜在的議決権の実質的な評価、そして日本基準との主要な差異について、実務指針に基づきながら詳しく解説します。この記事が、皆さんの実務における論理構築の一助となれば幸いです。

連結財務諸表と子会社の定義(予備知識)

IFRS 10の内容に入る前に、前提となる「連結財務諸表」と「子会社」の定義について簡潔に整理します。

連結財務諸表とは

連結財務諸表とは、親会社とその子会社を「一つの企業グループ」とみなして作成する決算書のことです。親会社とすべての子会社を一つの経済的主体とみなし、それらの資産、負債、収益、費用を合算して作成される財務諸表です。グループ全体の財政状態、経営成績、キャッシュ・フローの状況を報告することを目的としています。

子会社とは

投資者(親会社)によって支配されている企業を指します。親会社が子会社に対する支配を獲得すると判断された場合、その子会社は親会社によって連結範囲に取り込まれます。

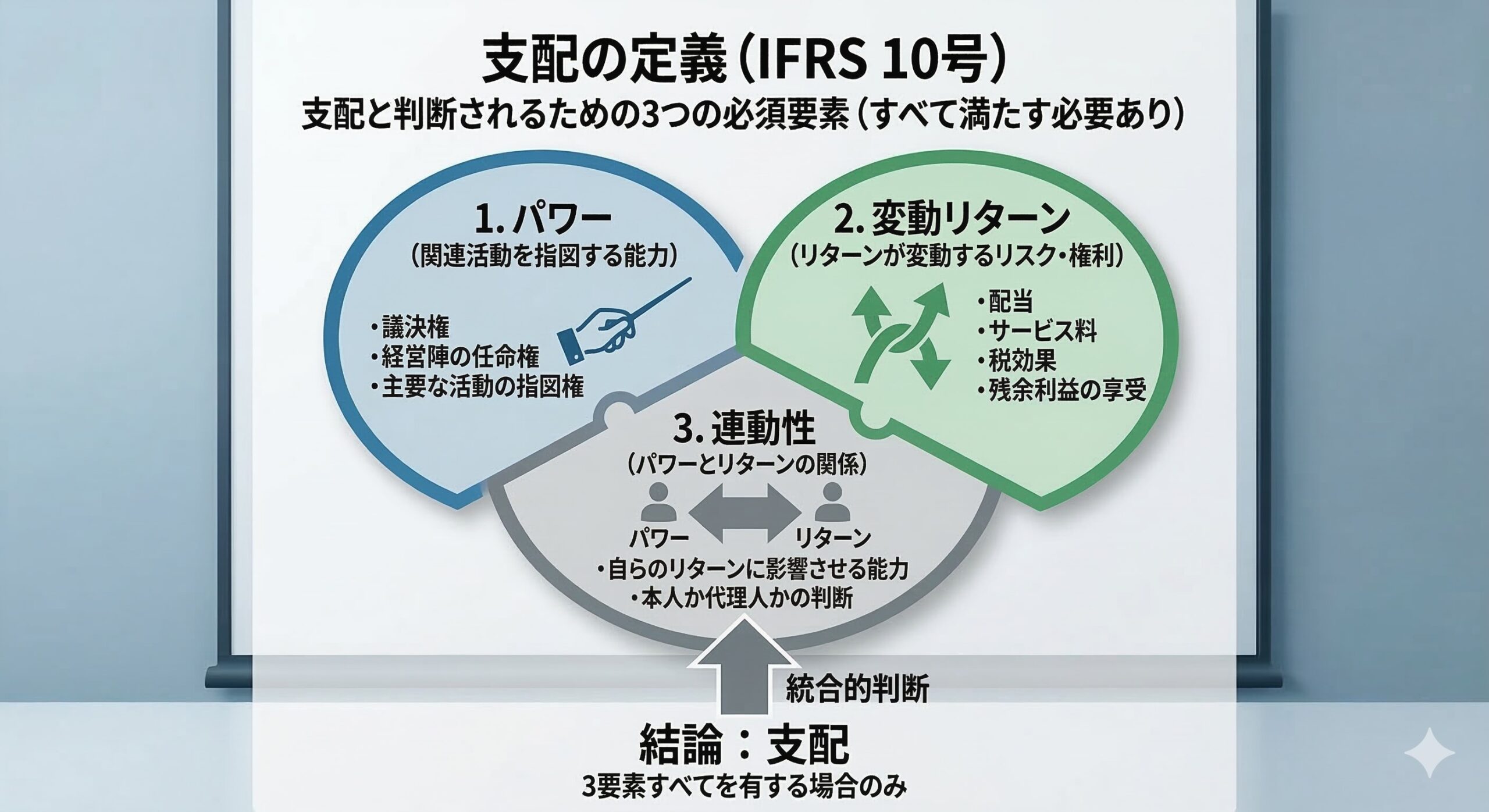

IFRS 10における「支配」の定義と判定の3要素

IFRS 10では、投資先がどのような法的形態であっても、共通の「支配モデル」を用いて連結の要否を検討することとされています。

支配を構成する3つの要素

投資者が投資先を支配していると判断されるためには、以下の3つの要素をすべて有している必要があります。

- 投資先に対するパワー: 関連性のある活動を指図する能力。

- 変動リターンへのエクスポージャー又は権利: 投資先への関与により生じるリターンが変動するリスクや権利。

- パワーとリターンの連動: 自らのリターンの額に影響を及ぼすように、投資先に対するパワーを用いる能力。

この3要素を包括的に検討し、いずれかが欠けている場合には連結の範囲には含まれず、持分法(IAS 28)などの検討へと進むことになります。

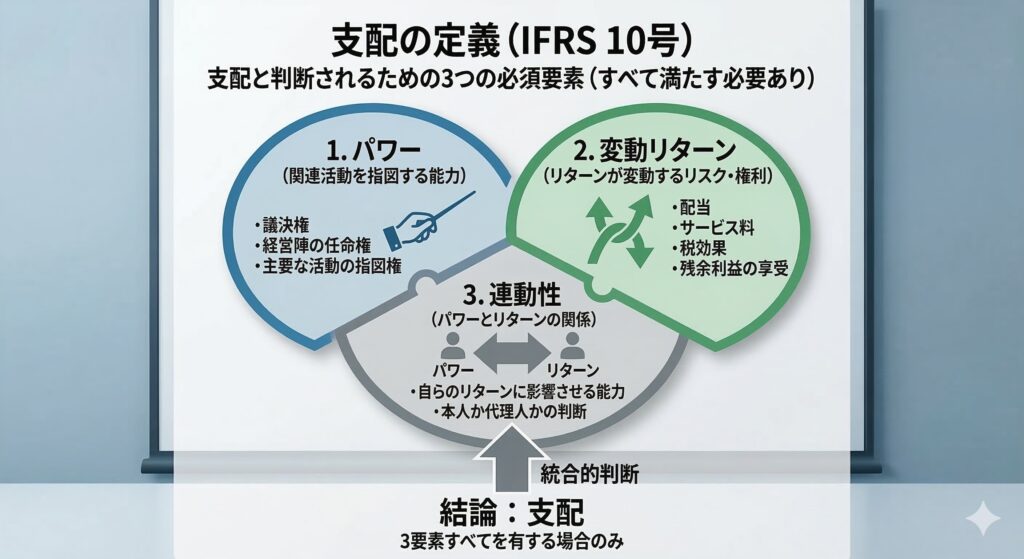

パワー(Power)の評価:権利の種類と実態の判断

「パワー」とは、投資先のリターンに重要な影響を及ぼす「関連性のある活動」を指図する現在の能力を与える、既存の権利を有している状態を指します。

投資先にパワーを与える可能性のある権利の例

実務上、投資者にパワーを付与する可能性のある権利として、以下の例が挙げられています。

- (a) 投資先の議決権: 株主総会等での意思決定権。

- (b) 経営幹部の選任・解任権: メンバーの選任、職務変更、または解任を行う権利。

- (c) 別の企業の指名・解任権: 関連性のある活動を指図する別企業をコントロールする権利。

- (d) 取引の指図・変更拒否権: 投資者の便益のために、取引を指図または拒否する権利。

- (e) その他の権利: 関連性のある活動を指図する能力を保有者に与えるあらゆる権利。

パワーの評価:議決権に関連性がある場合と、それ以外の権利を通じた関連性がある場合

パワーの評価が、議決権に関連性がある場合と、議決権以外の権利に関連性がある場合とで、パワー判定要因が異なる。

・パワーの評価が議決権に関連性がある場合:他の契約がなければ、通常、議決権の過半数を保有する投資者が投資先の支配を有する。また、議決権の保有が過半数に満たなくても、投資先に対して支配を有する事実上のパワーについての定めがある。

・パワーの評価が議決権以外の権利に関連性がある場合:特に、投資先のリターンに重要な影響を及ぼす活動(関連性のある活動)を識別し、どの当事者がパワーを有するかを検討することが重要となる。

議決権の過半数=パワーとは限らない?

通常、議決権の過半数を有していればパワーを有していると判断されることが多いですが、例外も存在します。

例えば、関連性のある活動が政府や規制当局の指図に左右される場合などは、議決権の過半数を持っていても「パワーを有していない」と判定され、支配の要件を満たさないことになります。

反対に、議決権の過半数を有していなくても、以下の組み合わせによってパワーを有していると判断される場合があります。

- 他の議決権保有者との契約上の取決め

- 他の契約上の権利

- 潜在的議決権(新株予約権等)

潜在的議決権の実質的な判定

新株予約権や株式コール・オプション、普通株式への転換が可能な各種証券などを保有している場合、これを支配判定にどう組み込むかが重要です。これらは「潜在的議決権」と呼ばれます。

「実質的な権利」かどうかの判断基準

保有する潜在的議決権を行使・転換することで議決権比率が増加する場合、その権利が「実質的なもの」かどうかを判断しなければなりません。権利が実質的であるためには、保有者がその権利を行使する実質上の能力を有していなければならないとされています。

具体的な判断の例

- 実質的とみなされる場合: 現時点で行使可能であり、行使によって支配を獲得できる経済的合理性がある。

- 実質的でないとみなされる場合: 例えば、保有するコール・オプションが「ディープ・アウト・オブ・ザ・マネー(権利行使により多額の損失が出る)」の状況にある場合、それは実質的なものとはみなされないと判断されるのが一般的です。

このように、形式的にオプションを持っていることだけではなく、その行使の可能性を経済的側面から評価することがIFRS 10の実務上のポイントと言えます。

IFRS 10における「変動リターン」は、単なる「配当金」よりもずっと広い概念です。

投資先の業績が良ければプラスになり、悪ければマイナスになる(あるいは期待した利益が得られない)という、「結果が確定していない利益やリスク」を指します。

実務でよく遭遇する具体例を、4つのカテゴリーに分けて整理しました。

「変動リターンへのエクスポージャー又は権利」の評価:

直接的な金銭的リターン(プラスの要素)

最も分かりやすい、お金として戻ってくるものです。

- 配当金: 投資先の利益から分配されるもの。

- 残余財産の分配: 投資先が清算される際に、資産を受け取る権利。

- 利息: 投資先に対して貸付を行っている場合の利息収入(業績により回収可能性が変動するため、変動リターンに含まれます)。

業務や契約から生じるリターン(プラス・マイナス両面)

投資先を運営・管理することで発生するものです。

- サービス提供報酬(フィー): 資産管理や事務代行に対する報酬。

- 業績連動報酬: 特定のターゲット(売上高や利益)を達成した際に支払われるボーナス的報酬。

- 税務上のメリット: 連結納税などによって得られる税務コストの削減効果。

戦略的・構造的なメリット(シナジー)

目に見える「現金」以外にも、自社のビジネスに有利に働く要素が含まれます。

- コスト削減(規模の経済): 投資先と一緒に仕入れることで仕入単価が下がるなどのメリット。

- 希少リソースへのアクセス: 投資先が持つ特許や技術、顧客基盤を自社の事業に活用できる権利。

- ブランド力の向上: その投資先をグループに持つことで、自社の市場価値が高まる効果。

損失にさらされるリスク(マイナスの要素)

「エクスポージャー(さらされていること)」という言葉が示す通り、リスク側も重要です。

- 信用補完・保証: 投資先の借入を保証している場合、投資先が債務不履行になれば自社が支払う義務。

- 流動性支援: 投資先が資金難に陥った際に、資金を供給する義務や約束。

- 価値の毀損: 投資先の株価や純資産が下落することによる、投資額の目減り。

変動リターンの具体例まとめ

| カテゴリー | 具体的な項目 | 性質 |

| 資本関係 | 配当金、清算時の残余財産 | 投資家としてのリターン |

| 運営・関与 | 管理報酬、業績連動ボーナス | サービス提供者としてのリターン |

| 事業シナジー | コスト削減、ノウハウ共有 | 戦略的なリターン |

| リスク負担 | 債務保証、資金支援義務 | マイナス方向のリターン(エクスポージャー) |

ここがポイント!

IFRS 10の面白い(そして厄介な)ところは、「損をするリスク(マイナスのリターン)」を負っているだけでも、「リターンを有している」とみなされる点です。支配判定の際は、「儲かるかどうか」だけでなく「責任を負っているか」という視点も忘れないようにしたいところです。

パワーとリターンの連動:

「パワーとリターンの連動」とは、投資において「自分の取り分(リターン)を増やすために、投資先に対して影響力(パワー)を行使できる状態」を指します。

パワーとリターンに連動性(リンク) が必要です。単にパワーがあるだけでなく、「自分の有利なようにルールを変えたり、利益配分を操作したりするために、そのパワーを使える立場にある」という状態であることが必要となります。

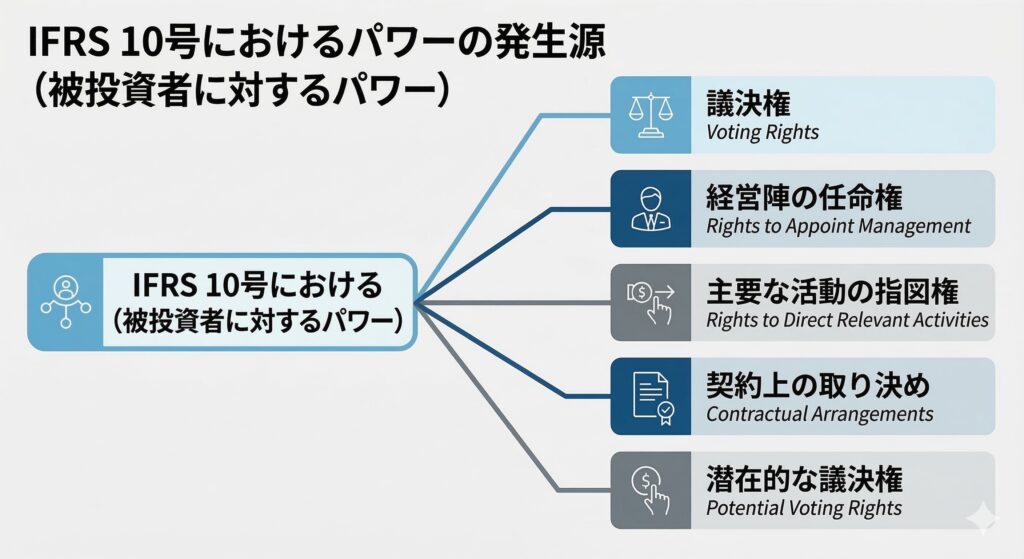

日本基準とIFRS 10の主要な差異

実務において日本基準からIFRSへ移行する場合、以下の違いが連結判定に影響を与える可能性があります。

判定基準のアプローチ

- 日本基準(支配力基準): 議決権比率(40%以上等)に基づく数値基準を設けています。

- IFRS 10: 数値による一律の閾値はなく、支配の3要素に基づく包括的な評価を行います。

潜在的議決権の扱い

- 日本基準: 潜在的議決権の取り扱いについて明確な定めが存在しません。

- IFRS 10: 上述の通り、その実質性を詳細に検討し、支配判定に考慮することが求められます。

一時的な支配と連結除外

- 日本基準: 支配が一時的(売却目的等)である子会社は、連結の範囲に含めないことが認められています。

- IFRS 5 / IFRS 10: 売却目的であっても一旦連結した上で、貸借対照表では「売却目的保有」として、損益計算書では「非継続事業」として区分表示するのが原則です。 (参考:IFRS 5 売却目的で保有する非流動資産及び非継続事業)

| 比較項目 | IFRS 10 / IFRS 5 | 日本基準(企業会計基準第22号等) |

| 基本の判定 | 支配の3要素(実態重視) | 支配力基準(数値基準あり) |

| 潜在的議決権 | 実質的であれば考慮 | 明確な定めなし |

| 一時的な支配 | 連結する(売却目的区分表示) | 連結除外 |

| 投資実体の子会社 | 連結禁止(公正価値測定) | 条件により連結除外を認める |

関連基準(IFRS 12等)と特定目的会社の扱い

IFRSにおける連結判定は、周辺基準との連携によってその透明性が保たれています。

IFRS 12「他の実体への関与の開示」

IFRS 10に基づき支配の判定を行った際、どのような判断や仮定を用いたのかを開示するための基準です。「なぜ支配していると判断したのか」の論理を外部に示すために不可欠です。

特定目的会社(SPE)の取扱い

- IFRS: 目的と設計を考慮し、支配の3要素に基づき判定します。「代理人」として行動しているに過ぎない場合は支配とはみなされません。

- 日本基準: 一定の要件を満たすSPEについては「独立しているもの」と推定し、連結から除外することが認められる場合があります。

まとめ:実務における判定のポイント

連結範囲の決定は、単なる議決権比率の計算ではなく、契約の実態や経済的合理性を読み解く「高度な判断」の連続です。

- 「パワー」の源泉を確認: 議決権だけでなく、経営陣の任免権や取引の指図権、さらには潜在的議決権を網羅的に把握する。

- 実質性を評価: 潜在的議決権が「ディープ・アウト・オブ・ザ・マネー」でないか等、行使の現実的な能力を検討する。

- 日本基準との差異を整理: 数値基準の有無や一時的支配の扱いの違いを正しく理解し、監査法人との合意形成を図る。

今回解説した「パワー」や「潜在的議決権」の考え方が、貴社の正確な会計処理の論理構築に役立つことを願っております。

Reference(参考文献)

- KPMG「連結財務諸表の作成に関する実務指針」

(https://assets.kpmg.com/content/dam/kpmg/pdf/2016/05/jp-consolidated-financial-statement-140828.pdf) - JICPA「IFRS 10, IFRS 11 及び IFRS 12 の概要」

(https://jicpa.or.jp/specialized_field/ifrs/journal/pdf/1112_ifrs10-ifrs11-ifrs12.pdf) - PwC Viewpoint「IFRS Q&A:連結及び共同支配の取決め」

(https://viewpoint.pwc.com/dt/jp/ja/pwc/ifrs_qa/ifrs_qa_JP_ditamap/key13_JP.html) - IFRS第10号「連結財務諸表」 / IFRS第12号 / IFRS第5号

- 企業会計基準第22号「連結財務諸表に関する会計基準」

https://assets.kpmg.com/content/dam/kpmg/pdf/2016/05/jp-consolidated-financial-statement-140828.pdf https://jicpa.or.jp/specialized_field/ifrs/journal/pdf/1112_ifrs10-ifrs11-ifrs12.pdf

コメント