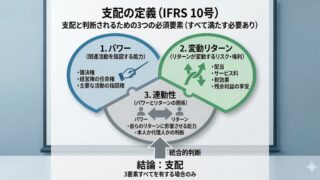

IFRS 【IFRS連結範囲】議決権だけで決まらない支配の判定|IFRS 10におけるパワーの定義と権利の評価 IFRS 10に基づく連結判定を徹底解説。支配の3要素のうち「パワー」の考え方を深掘りし、議決権の性質や潜在的議決権の実質的な判定プロセスを詳しく説明します。日本基準との数値基準や一時的支配の扱いの差異まで、実務に即した包括的なガイドです。 2026.03.18 IFRSIFRS10 連結財務諸表

IFRS

IFRS