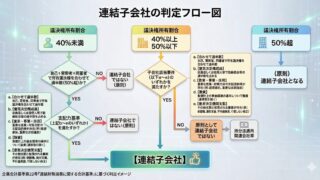

日本基準 【JGAAP 連結】(連結範囲)子会社・持分法適用会社の範囲を徹底解説|支配力・影響力基準の判定実務 連結会計における子会社・関連会社の範囲判定を、最新の会計基準(企業会計基準第22号)に基づき徹底解説。議決権40%〜50%時の支配力基準の要件や、SPCの連結推定規定、議決権比率と持分比率の計算上の違いなど、経理実務で直面する疑問を専門家が解消します。 2026.03.21 日本基準連結財務諸表

日本基準

日本基準