連結キャッシュ・フロー計算書は、連結BS・PLとは独立した検証論点を多く抱える書類です。特にSTRAVISのような連結会計システムを利用する場合、自動仕訳によって機械的に算出された数値が「現金の動き」として正しいかを、実務担当者が能動的に検証する必要があります。本記事では、STRAVISの基本機能を整理したうえで、連結CF計算書の作成プロセス、自動仕訳と手仕訳の使い分け、そしてCF検証に用いる3つの機能の役割を整理します。

STRAVISとは

STRAVISは、電通総研が提供する連結会計システムです。子会社からのデータ収集、連結処理の実行、各種帳票出力までを1つのシステムでカバーする位置づけにあります。

実務上の特徴として、次の点が挙げられます。

- ノンカスタマイズ志向:標準機能で多くの連結業務を吸収する設計思想

- 「版」による業務分離:制度連結、月次連結、予算連結などを同一システム内で並行運用可能

- ユーザ定義仕訳:標準的な連結消去仕訳に加え、企業固有の修正仕訳を任意に定義できる

- EX-REPORT:Excel関数を介してSTRAVIS内のデータをExcelに取り込み、検証帳票を作成可能

- 検証機能の充実:ドリルダウンを中心に、最終結果から元データまで遡及して確認できる

連結CF計算書の作成においても、こうした検証機能の充実が大きな意味を持ちます。

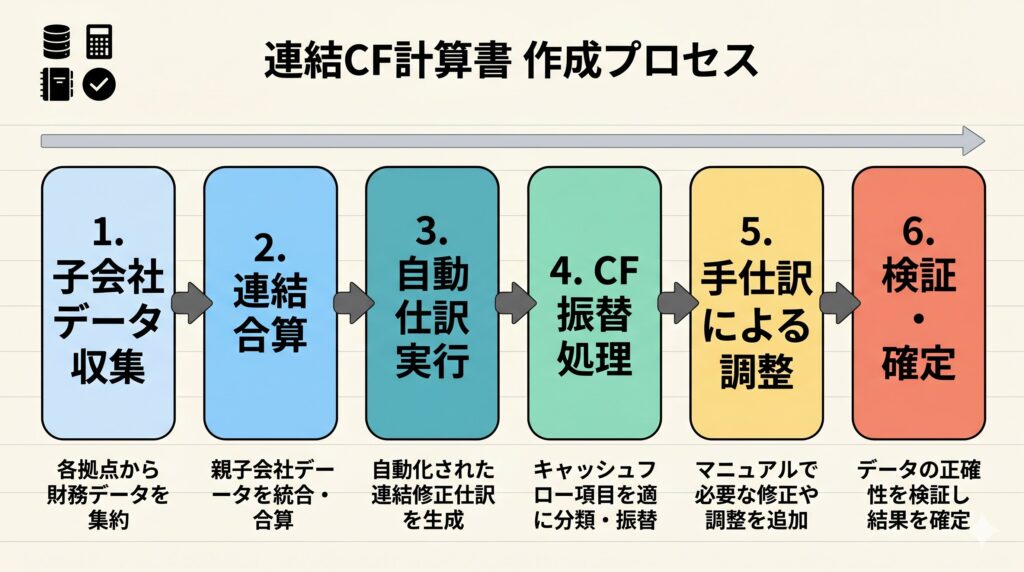

連結CF計算書の作成プロセス全体像

STRAVISでの連結CF計算書作成は、概ね「データ収集 → 連結合算 → 自動仕訳 → CF振替 → 手仕訳 → 検証」という流れで進みます。間接法を採用している場合、税金等調整前当期純利益を出発点として、BS増減や非資金項目の調整を経てCFを組み立てる構造になります。

【図1】STRAVISでの連結CF作成プロセス

| ステップ | 主な処理内容 | 担当機能の例 |

|---|---|---|

| データ収集 | 子会社のBS・PL等を取り込む | 連結パッケージ、CSV連携 |

| 連結合算・消去 | 単純合算と連結消去仕訳の生成 | 自動仕訳、ユーザ定義仕訳 |

| CF振替 | BS増減等を営業/投資/財務CFへ振り替え | CF振替機能、CF擬似仕訳 |

| 手仕訳調整 | 自動仕訳で吸収できない事象の修正 | 手仕訳入力 |

| 検証 | 数値の妥当性と起点の確認 | CFドリルダウン、CFトレース照会、CF仕訳一覧レポ |

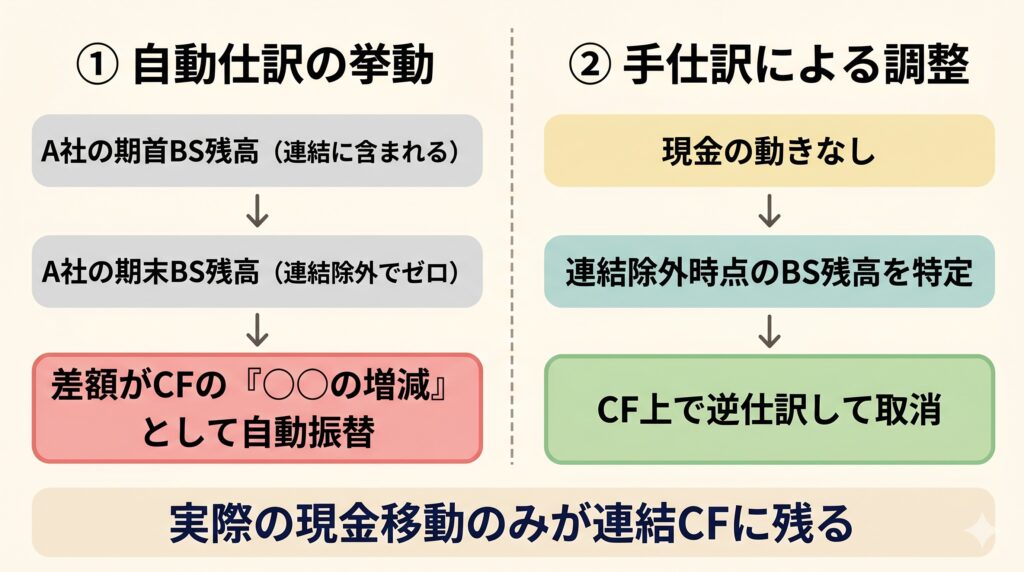

自動仕訳と手仕訳の使い分け(連結除外の設例)

なぜ手仕訳が必要になるのか

間接法による連結CF計算書を採用している場合、STRAVISの自動仕訳はBS各科目の期首残高と期末残高の差額を「○○の増減」としてCFに展開する挙動を取りやすくなります。これは通常の事業活動では妥当ですが、現金の動きを伴わないBS増減が含まれる場合には問題が生じます。

CF計算書は、現金及び現金同等物の実際の動きを表示する書類であるため、現金の動きを伴わない増減はCF計算書から除外する必要があります。連結除外、連結加入、評価替え、組織再編などはその典型例です。

設例:期末に連結除外したA社の取扱い

A社が期末時点で連結子会社から除外されたケースを考えます。

- 期首:A社のBS残高は連結BSに含まれている

- 期末:A社のBS残高は連結BSに含まれていない

- 結果:自動仕訳ではBS各科目について「期首にあった残高がゼロになった」と認識され、その差額が「○○の増減」としてCFに振り替えられてしまう

しかし実態としては、A社の資産・負債が連結グループから外れただけであり、グループ内の現金が同額動いたわけではありません。したがって、この自動仕訳によるCFインパクトを手仕訳で取り消す必要があります。

具体的には、連結除外時点(期末)におけるA社のBS残高に相当する金額を、CF上で逆方向に手仕訳することで、見かけ上のCF増減を消去します。

【図2】連結除外時の自動仕訳と手仕訳の関係

自動仕訳と手仕訳の役割整理

| 区分 | 役割 | 主な対象 |

|---|---|---|

| 自動仕訳 | BS増減を機械的にCFへ振替 | 通常の営業活動・投資活動・財務活動 |

| ユーザ定義仕訳 | 企業固有の連結修正を自動化 | 企業特有の繰り返し処理 |

| 手仕訳 | 自動仕訳で吸収できない事象を修正 | 連結除外、連結加入、組織再編、評価替え等 |

設例のような論点が間接法を前提とする理由は、間接法では税引前利益を出発点としてBS増減で調整するため、BS差額の取扱いがCFの表示に直結するためです。直接法であればBS差額に依拠せず収支区分ごとに直接集計するため、同種の調整論点の現れ方が異なります。

CF検証で押さえる3機能の役割分担

STRAVISでCF計算書を検証する際の中核機能が、CFドリルダウン、CFトレース照会、CF仕訳一覧レポートの3つです。混同されやすいのですが、目的が明確に異なります。

CFドリルダウン:CF金額の「中身を分解」する

CF計算書の各行が、どのBS科目・どの振替・どの調整から構成されているかを内訳として確認する機能です。

- 起点:CF項目

- 用途:金額の大きい行の妥当性確認、振替の発生理由の把握、CFレビュー時の一次分析

- 強み:結果としてのCFの「内訳」が見える

- 限界:BS・PLからCFへの完全な因果関係まではこの画面だけでは追いきれない

CFトレース照会:BS・PL→CFへの「流れを追跡」する

特定のBS科目やPL科目の期中増減が、営業CF・投資CF・財務CFのどの行に・いくら反映されたかを追跡する機能です。

- 起点:BS科目、PL科目

- 用途:「BSはこう動いたのにCFのどこに行ったか分からない」場合の原因究明、連結除外や評価替え等の複雑論点

- 強み:BS・PLからCFへの一本道を追える

- 限界:CFの全体像を俯瞰する用途には不向き

連結除外のような論点はこの画面の主戦場になります。

CF仕訳一覧レポート:CF作成の「裏側」を一覧化

STRAVISが内部でCF作成のために生成した擬似仕訳を、借方・貸方・金額・CF区分とともに一覧で確認できる帳票です。

- 起点:CF作成プロセス全体

- 用途:監査対応、CFロジックの説明資料作成、総点検

- 注意:これは実際の会計仕訳ではなく、CF表示のための擬似仕訳である点に留意が必要

| 機能 | 役割 | 主な使用場面 |

|---|---|---|

| CFドリルダウン | CF金額の中身を分解 | 分析・理解 |

| CFトレース照会 | BS/PLからCFへの流れを追跡 | 突合・原因特定 |

| CF仕訳一覧レポート | CF作成の擬似仕訳を一覧確認 | 検証・説明・監査対応 |

実務フロー例

たとえば「投資有価証券(連結)で振替が発生しているが、CF上の行き先が分からない」というケースでは、次の順で確認します。

- CFドリルダウンで、振替が発生している事実と概要を把握する

- CFトレース照会で、その振替金額がどのCF項目に流れたかを特定する

- CF仕訳一覧レポートで、借方・貸方関係を含む擬似仕訳を確認し、説明資料に転用する

周辺機能:FSドリルダウン等の活用

CF計算書の検証は、CF専用機能だけでは完結しないことが多くあります。BS・PL側の動きを掘り下げる場合は、FSドリルダウン等の機能で当期の変動内訳を確認します。

たとえば連結除外のケースでは、除外会社が保有していた資産・負債に関する仕訳をFSドリルダウンで確認することで、CF側で取り消すべき金額の根拠を特定しやすくなります。CFトレース照会と組み合わせて使うことで、BS側の事象とCF側の表示を一貫した視点で整理できます。

| 機能 | 主な確認対象 |

|---|---|

| FSドリルダウン | BS・PLの当期変動内訳、構成仕訳 |

| CFドリルダウン | CF項目の内訳 |

| CFトレース照会 | BS・PL→CFへの反映先 |

| CF仕訳一覧レポート | CF擬似仕訳の全量 |

実務上の留意点

STRAVISでの連結CF計算書作成は、自動仕訳によって作業負荷を下げられる一方、CF計算書の表示原則に照らした人為的な調整が一定割合で残ります。特に以下は手仕訳での調整が必要になりやすい論点です。

- 連結除外、連結加入による期首・期末のBS構成変動

- 組織再編、現物配当などの非資金取引

- 評価替え、減損などの非資金項目

- 為替換算差額のうち現金の動きを伴わない部分

また、本記事は提供資料の範囲で作成しており、STRAVISの個別画面操作の詳細や、各社のシステム設定によって挙動が異なる部分は含んでいません。実務での適用にあたっては、自社の連結方針、契約上の事実関係、適用する会計基準(日本基準・IFRS等)の要件、およびSTRAVISの自社環境における設定を確認したうえで判断する必要があります。CF計算書は数値の検証可能性が特に問われる書類であるため、CFドリルダウン、CFトレース照会、CF仕訳一覧レポートの3機能を目的に応じて使い分け、検証の足跡を残しながら作業を進めることが有効です。

参考文献

- 電通総研「STRAVIS|連結会計/連結決算/経営管理システム」 https://gms.dentsusoken.com/stravis/

- 電通総研「STRAVISのカバー領域」 https://gms.dentsusoken.com/stravis/coverage/

- 連結会計システム比較ナビ「STRAVISの特徴や機能について詳しく紹介」 https://www.renketsu-accounting.com/list/stravis.html

コメント