連結キャッシュ・フロー計算書における新規連結・連結除外の処理

連結キャッシュ・フロー計算書(以下「連結CF計算書」)を作成する際、連結範囲の変更が生じると、通常の連結CFとは異なる特有の表示が求められます。具体的には、新規連結時・連結除外時の現金及び現金同等物の残高をどこに表示するか、また株式取得・売却の支出入をどのように調整して計上するかが実務上の主要論点となります。

本記事では、「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」(実務指針第6号)および連結財務諸表規則第90条第1項第2号等に基づき、新規連結・連結除外時の連結CF計算書上の処理を整理していきます。

新規連結となるケースの分類

連結の範囲に新たに子会社が加わるケースは、大きく以下の3パターンに分かれます。

| パターン | 内容 |

|---|---|

| 新規設立 | 新たに子会社を設立した場合 |

| 新規取得 | 他の会社の株式等を取得して連結子会社とした場合 |

| 非連結→連結 | 従来の非連結子会社の重要性が増し、連結子会社となった場合 |

いずれのパターンでも、連結CF計算書には連結の範囲に含めた時点以降のキャッシュ・フローを取り込みます。CF計算書はフロー情報であるため、連結開始前の期間のCFは含めません。

なお、連結除外の場合は逆に、連結除外時点までのキャッシュ・フローを取り込むことになります。

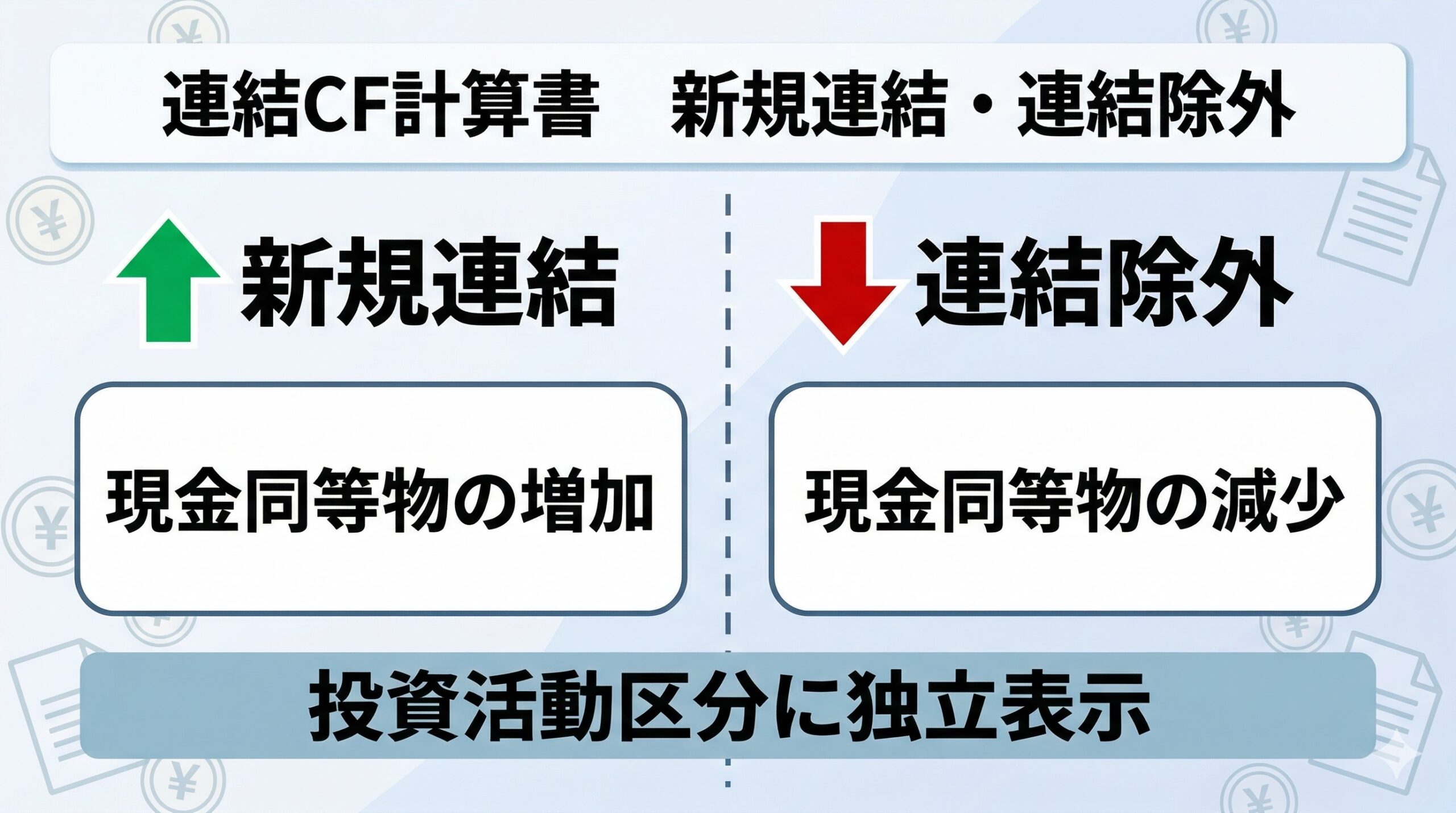

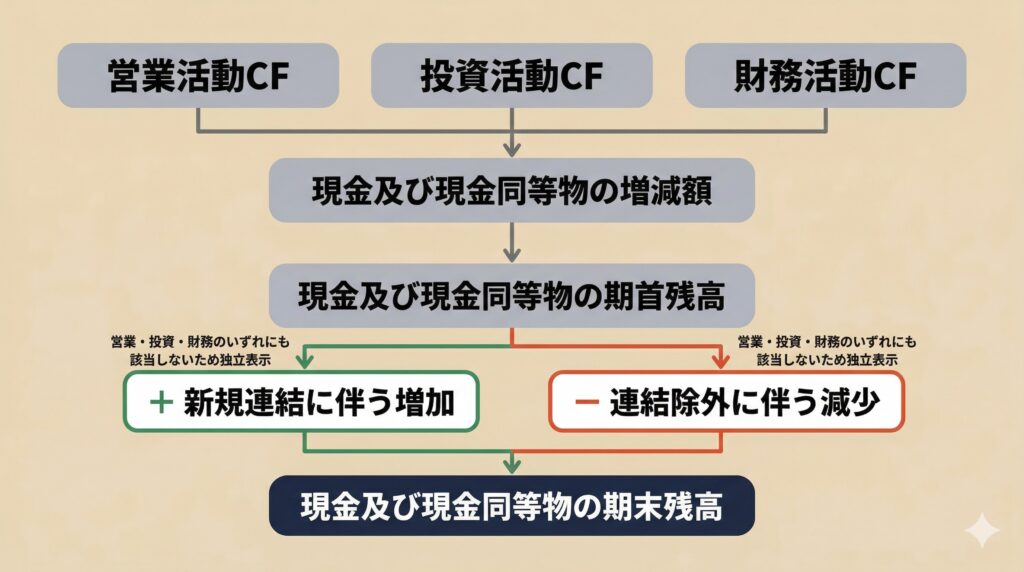

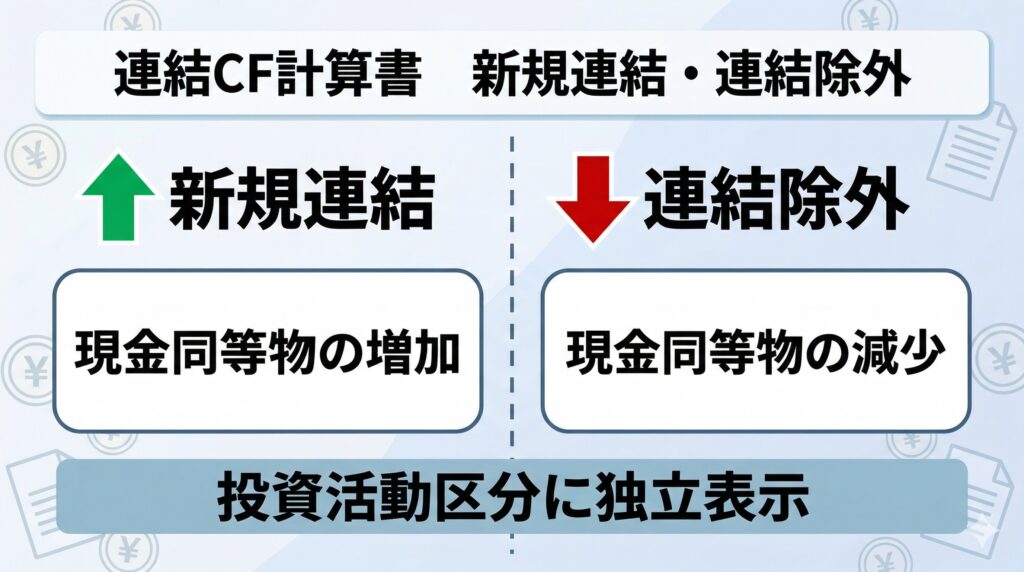

現金及び現金同等物の残高の表示方法

新規連結の場合

連結開始時点で子会社が保有する現金及び現金同等物の残高は、営業・投資・財務いずれの活動区分にも該当しません。そのため、CF計算書の末尾において独立表示します。

具体的には、「現金及び現金同等物の期首残高」の後に、次の項目を加算する形式で表示します。

「新規連結に伴う現金及び現金同等物の増加」

この処理は、非連結子会社の重要性が増して連結子会社となった場合や、合併により子会社を取り込んだ場合にも同様に適用されます。

連結除外の場合

連結除外時点で当該子会社が保有していた現金及び現金同等物の残高は、期首残高から減算する形式で独立表示します。

「連結除外に伴う現金及び現金同等物の減少」

株式取得・売却時の投資活動区分の処理

子会社株式の取得または売却により連結範囲が変動した場合(事業譲渡を含む)、投資活動の区分に支出額または収入額を調整して独立表示します。ここでのポイントは、取得・売却の対価から、当該子会社が保有する現金及び現金同等物の残高を差し引いた純額で表示するという点です。

新規連結(株式取得)の場合

| 項目 | 内容 |

|---|---|

| 表示金額 | 株式取得の支出額 - 連結開始時点の現金及び現金同等物の残高 |

| 表示科目 | 「連結範囲の変更を伴う子会社株式の取得による支出」 |

| 表示区分 | 投資活動 |

連結除外(株式売却)の場合

| 項目 | 内容 |

|---|---|

| 表示金額 | 株式売却の収入額 - 連結除外時点の現金及び現金同等物の残高 |

| 表示科目 | 「連結範囲の変更を伴う子会社株式の売却による収入」 |

| 表示区分 | 投資活動 |

設例:事業譲渡による新規連結

以下の事業譲渡により子会社の資産・負債を取り込んだケースを考えてみます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 負債 | 200 |

| その他資産 | 500 | 資本 | 400 |

この場合、純資産400に対して子会社が保有する現金100を差し引いた300が実質的な支出額となり、投資活動の区分に表示します。

資産・負債の増減の取扱い

連結範囲の変更に伴い承継または除外される資産・負債については、注意すべき点があります。

これらの資産・負債の増減は、営業活動に係る資産・負債の増減額には含めません。部分的にキャッシュ・フローを伴う取引がある場合は、キャッシュ・フローを伴う部分のみをCF計算書に計上し、それ以外の部分は記載しないこととされています。

この取扱いにより、連結範囲の変更によるBS項目の増減が営業CFを歪めることを防いでいます。

まとめ・実務上の留意点

連結CF計算書における新規連結・連結除外の処理は、以下の2点に集約されます。

第一に、連結開始・除外時点の現金及び現金同等物の残高は、営業・投資・財務のいずれの活動にも属さないため、CF計算書末尾で独立表示します。新規連結では期首残高への加算、連結除外では減算の形式をとります。

第二に、株式取得・売却による支出入は、当該子会社の現金同等物残高を差し引いた純額で投資活動の区分に表示します。

実務上は、連結開始・除外の時点における子会社の現金及び現金同等物の残高を正確に把握することが前提となります。個別の案件では、取引の形態(株式取得、事業譲渡、合併等)や契約条件によって処理が異なる場合がありますので、適用する基準・実務指針をご確認のうえご判断ください。

なお、本記事は提供資料の範囲で整理したものであり、連結CF計算書の作成にあたっては、実務指針第6号の各規定や個別の事実関係を踏まえたご検討が必要となります。

主な関連基準等

- 日本公認会計士協会 会計制度委員会「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」(実務指針第6号)

- 連結財務諸表の用語、様式及び作成方法に関する規則 第90条第1項第2号

参考文献

- EY新日本有限責任監査法人「Q&A 連結キャッシュ・フロー計算書(新規連結・連結除外)」 https://www.ey.com/ja_jp/technical/corporate-accounting/qa/cash-flow/qa-cash-flow-2010-12-09-02

- EY新日本有限責任監査法人「Q&A 連結キャッシュ・フロー計算書(株式の取得・売却)」 https://www.ey.com/ja_jp/technical/corporate-accounting/qa/cash-flow/qa-cash-flow-2010-12-09-03

- freee株式会社「連結キャッシュ・フロー計算書ワークシートの作成」 https://support.freee.co.jp/hc/ja/articles/50799310060185

コメント