連結キャッシュ・フロー計算書では、本表の数値だけでなく、会計方針や注記事項の開示が求められます。特に、資金の範囲の定義、貸借対照表との関係、新規連結・連結除外に伴う資産負債の内訳、重要な非資金取引など、開示すべき項目は多岐にわたります。

本記事では、連結キャッシュ・フロー計算書に関連する開示事項を体系的に整理し、各項目の内容と実務上のポイントを解説します。

会計方針の開示:資金の範囲

連結キャッシュ・フロー計算書では、資金(現金及び現金同等物)の範囲を会計方針として開示します。具体的には以下の事項を記載します。

- 現金同等物に含めた金融商品の主な種類

- 取得日から満期日又は償還日までの最長の期間

現金同等物の範囲は企業によって判断が異なりうるため、読者(財務諸表の利用者)が他社との比較可能性を確保できるよう、その範囲を明示する趣旨です。

たとえば「取得日から3か月以内に満期の到来する定期預金、譲渡性預金、コマーシャル・ペーパー等の短期投資」といった形で記載されることが多いです。

注記事項の全体像

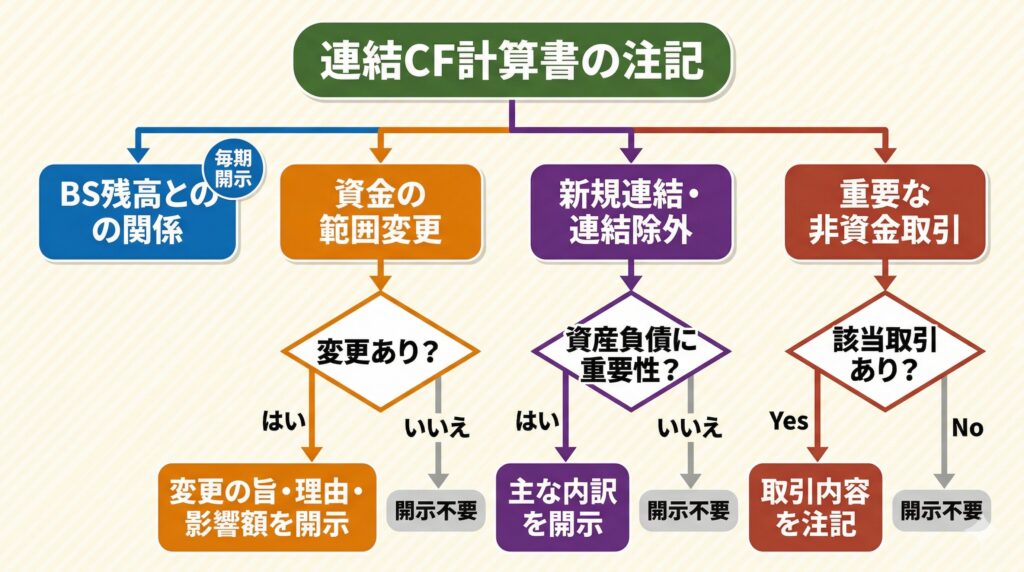

連結キャッシュ・フロー計算書に関する注記事項は、大きく以下の4つに分類されます。

| 注記項目 | 内容 |

|---|---|

| 貸借対照表との関係 | 現金及び現金同等物の期末残高とBS科目の金額との関係 |

| 資金の範囲の変更 | 変更の旨・理由・影響額 |

| 新規連結・連結除外等 | 資産負債に重要性がある場合の主な内訳 |

| 重要な非資金取引 | CFを伴わないが財政状態に重要な影響を与える取引 |

以下、各注記事項の内容を順に整理します。

貸借対照表との関係

現金及び現金同等物の期末残高と、連結貸借対照表に掲記されている科目の金額との関係を注記します。

連結貸借対照表上の「現金及び預金」には、満期まで3か月超の定期預金など現金同等物に該当しないものが含まれる場合があります。また、有価証券勘定に計上されたコマーシャル・ペーパー等が現金同等物に含まれる場合もあります。このような差異を明示するために、両者の関係を注記します。

資金の範囲を変更した場合

資金(現金及び現金同等物)の範囲を変更した場合には、以下の3点を開示します。

- 変更した旨

- 変更の理由

- 影響額

影響額については、具体的に以下の3つの金額を記載します。

| 影響額の項目 | 内容 |

|---|---|

| 各表示区分の合計額に与える影響額 | 営業CF・投資CF・財務CFの各区分への影響 |

| 現金及び現金同等物の増減額に与える影響額 | 期中の増減額への影響 |

| 現金及び現金同等物の期末残高に与える影響額 | 期末残高への影響 |

資金の範囲の変更は会計方針の変更に関連する事項であり、企業会計基準適用指針第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針」の定めも参照されます。

新規連結・連結除外等に関する注記

株式の取得・売却や事業の譲受け・譲渡に伴い、連結の範囲が変動した場合の注記です。以下の3つのケースについて、資産・負債に重要性がある場合に、当該資産・負債の主な内訳を開示します。

| ケース | 開示内容 |

|---|---|

| 株式の取得により新たに連結子会社となった会社 | 資産・負債の主な内訳 |

| 株式の売却により連結子会社でなくなった会社 | 資産・負債の主な内訳 |

| 事業の譲受け又は譲渡により増減した資産・負債 | 資産・負債の主な内訳 |

いずれも重要性がある場合に限定されており、重要性が乏しい場合には開示を省略できます。新規連結の場合は取得時点の資産・負債の構成、連結除外の場合は離脱時点の資産・負債の構成を示すことで、連結キャッシュ・フロー計算書上の「子会社株式の取得による支出」「子会社株式の売却による収入」等の金額の背景を読者が理解できるようにする趣旨です。

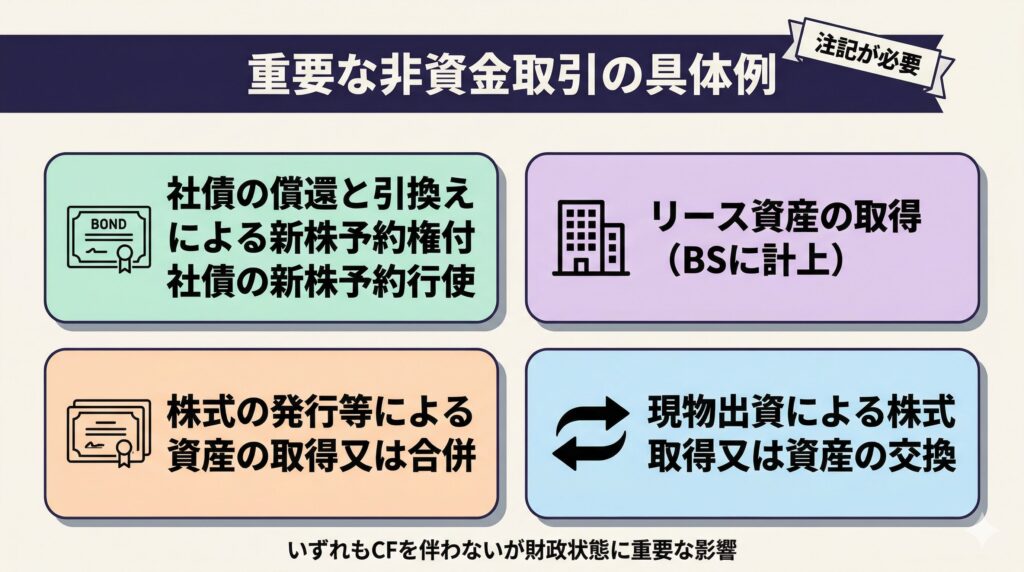

重要な非資金取引の注記

連結キャッシュ・フロー計算書の本表には記載されないものの、企業の財政状態に重要な影響を与え、かつ翌期以降のキャッシュ・フローに重要な影響を与える取引については、注記で開示します。

キャッシュ・フロー計算書は現金の動きを報告するものであるため、現金を伴わない取引は本表に表示されません。しかし、そのような取引であっても財政状態に重大な変動をもたらすものがあり、開示しなければ利用者の判断を誤らせるおそれがあります。

具体例は以下の4つです。

- 社債の償還と引換えによる新株予約権付社債に付された新株予約権の行使 — 社債が株式に転換されるため、現金の受払いは生じませんが、負債が減少し資本が増加します

- 貸借対照表に計上されたリース資産の取得 — リース契約によりリース資産とリース債務が計上されますが、契約時点では現金の支出を伴いません

- 株式の発行等による資産の取得又は合併 — 株式を対価として資産を取得する場合や合併の場合、現金の授受なく資産・負債が増減します

- 現物出資による株式の取得又は資産の交換 — 現金ではなく資産を出資して株式を取得する場合や、資産同士を交換する場合です

これらの取引は、いずれもキャッシュ・フロー計算書の本表には反映されませんが、翌期以降にリース料の支払い、配当の受取り、取得資産の売却など、キャッシュ・フローに影響を及ぼす可能性があります。

まとめ・実務上の留意点

連結キャッシュ・フロー計算書の開示事項を整理すると、大きく会計方針(資金の範囲)と注記事項(BS残高との関係、資金範囲変更、新規連結・連結除外、重要な非資金取引)に分かれます。

実務上は、以下の点に留意が必要です。

- 資金の範囲の定義は企業間の比較可能性に直結するため、具体的な金融商品の種類と期間を明確に記載します

- 新規連結・連結除外の注記は「重要性がある場合」に限定されますが、重要性の判断基準は個別に検討する必要があります

- 重要な非資金取引は、キャッシュ・フロー計算書だけを見ていては把握できない情報であり、開示の漏れがないよう期中の取引を網羅的に確認することが望ましいです

- 資金の範囲の変更を行った場合は、影響額を3つの区分(各表示区分・増減額・期末残高)で開示する必要があり、企業会計基準適用指針第24号の定めも確認が求められます

個別の事案においては、取引の具体的な内容、契約条件、適用する会計基準を踏まえた検討が必要です。

主な関連基準

企業会計基準適用指針第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針」(企業会計基準委員会)

参考文献

- EY新日本有限責任監査法人 キャッシュ・フロー計算書解説 https://www.ey.com/ja_jp/technical/corporate-accounting/commentary/cash-flow/commentary-cash-flow-2018-07-13-03

コメント