金融商品などの時価をいくらで算定し、どのレベルに区分するかは、利用できるインプット(仮定やパラメーター等の要素)によって扱いが変わります。本記事では、企業会計基準第30号「時価の算定に関する会計基準」(以下「本会計基準」)の全体像を、設定の背景・適用範囲・適用時期、そしてインプットの3つのレベル分類を中心に整理します。実務で時価のレベル判定や注記の検討を行う際の出発点として、まず制度の骨格をつかんでいただくことを目的としています。

時価の算定に関する会計基準の概要と「時価」という用語

本会計基準は、国際財務報告基準であるIFRS第13号「公正価値測定」を、日本基準として取り入れたものです。

ここで用語に注意が必要です。IFRSでは「公正価値(fair value)」という用語が使われますが、本会計基準では「時価」という用語が用いられています。これは、我が国の他の関連諸法規において「時価」という用語が広く用いられていること等に配慮したためです。つまり、両者は出自を同じくする概念でありながら、日本基準では呼称として「時価」が選ばれている、という整理になります。

実務上は、IFRSの「公正価値」に関する考え方を踏まえつつ、日本基準では「時価」として運用される、という対応関係を押さえておくと、海外基準の文献を参照する際にも混乱が少なくなります。

適用範囲と適用時期

本会計基準は、以前から使用されていたすべての時価に一律で適用されるわけではありません。適用範囲は、次の項目の時価です。

- 金融商品会計基準における金融商品

- 棚卸資産会計基準における、トレーディング目的で保有する棚卸資産

通常の販売目的で保有する棚卸資産ではなく、トレーディング目的で保有する棚卸資産が対象に含まれる点が特徴です。また、時価には、企業結合の際に算定する資産や負債の時価や、不動産の時価算定の基準、固定資産の減損損失を算定する際の正味売却価額の基礎となる時価等もありますが、これらにつては本会計基準は適用されません。

適用時期は、2021年4月1日以後開始する連結会計年度および事業年度の期首からとされています。すでに適用済みの基準ですが、過年度との比較や経緯を確認する際の基準日として把握しておくとよいでしょう。

| 項目 | 内容 |

|---|---|

| 適用対象 | ①金融商品会計基準における金融商品 ②棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産 |

| 適用時期 | 2021年4月1日以後開始する連結会計年度・事業年度の期首から |

時価算定の全体像(4つのステップ)

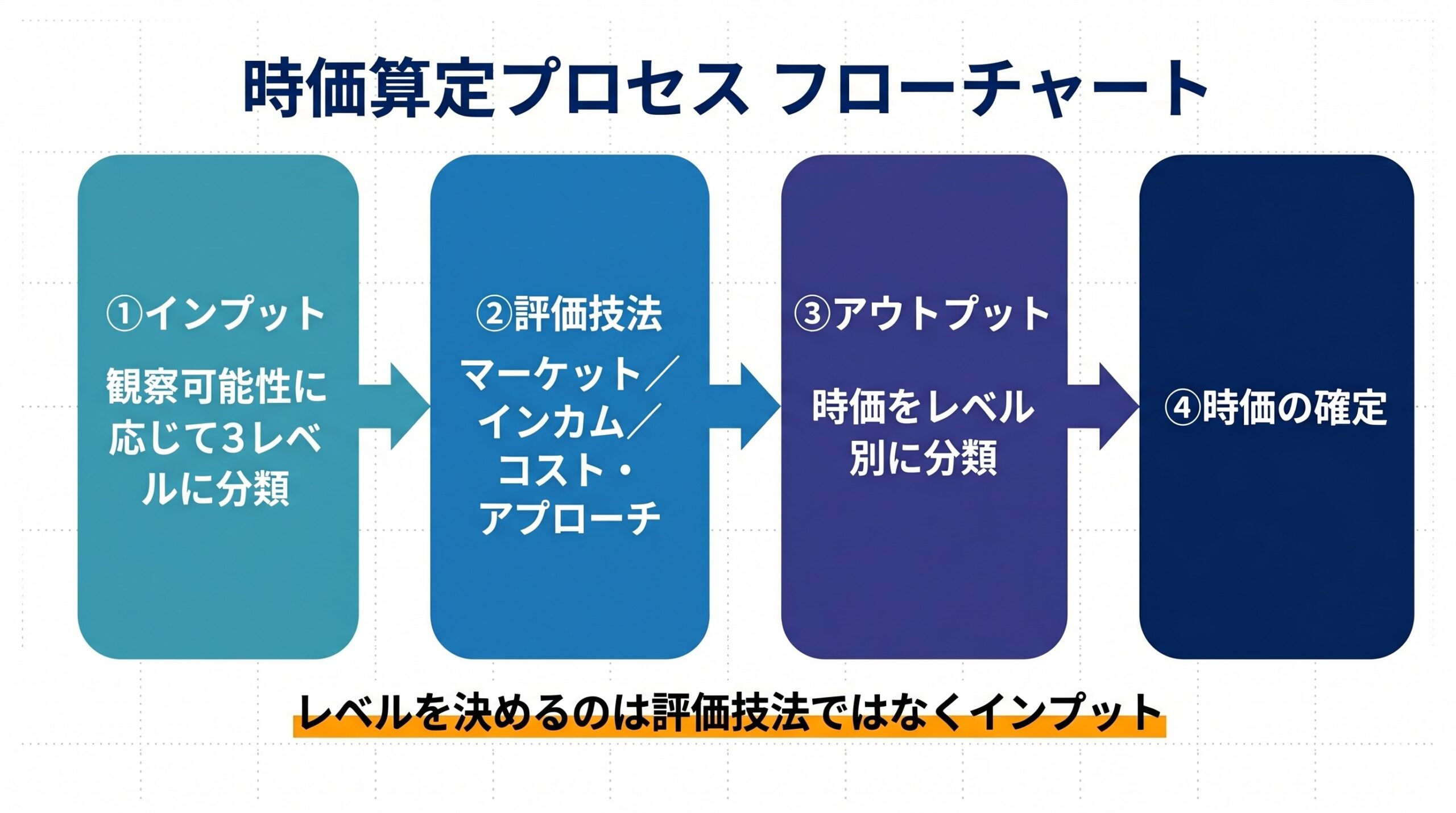

本会計基準による時価の算定は、大きく4つのステップで捉えると理解しやすくなります。結論から示すと、「インプットを選ぶ → 評価技法で算定する → 時価をレベルに分類する → 時価が確定する」という流れです。

具体的には、次のように進みます。

- インプット … 時価算定に用いるインプット(仮定やパラメーター等の要素)を、観察可能性に応じて3段階のレベルに分けます。

- 評価技法 … マーケット・アプローチ、インカム・アプローチ、コスト・アプローチといった手法を用いて時価を算定します。

- アウトプット … 用いたインプットに応じて、時価をレベル別に分類します(時価のレベル別分類。「公正価値ヒエラルキー」とも表現されます)。

- 時価 … 上記を経て、最終的な時価が確定します。

ここで重要なのは、レベルを決めるのは「評価技法」そのものではなく、算定に用いた「インプット」だという点です。同じDCF法を使っていても、用いるインプットが観察可能か否かでレベルは変わり得ます。

【図1】時価算定の4ステップの流れ

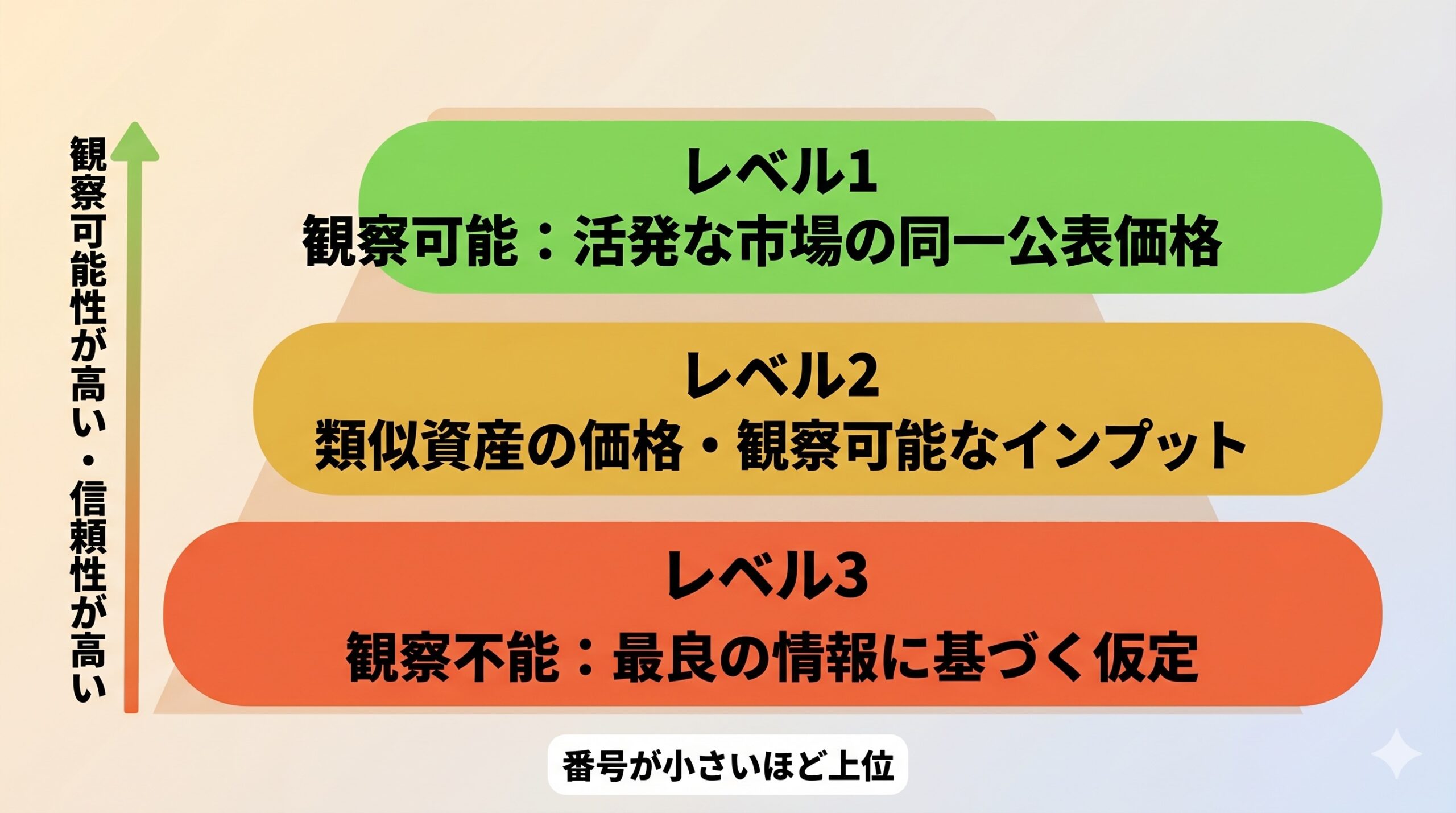

インプットの3つのレベルと時価の分類

本会計基準の中核は、インプットを観察可能性に応じて3つのレベルに分けることにあります。観察可能性が高いほどレベルは高く(レベル1が最上位)、観察できないほどレベルは低く(レベル3)なります。

各レベルのインプットの内容は次のとおりです。

| レベル | 観察可能性 | 具体的なインプット |

|---|---|---|

| レベル1 | 観察可能 | 活発な市場における、同一の資産または負債の公表価格(株価等) |

| レベル2 | 観察可能 | 活発でない市場における類似の資産・負債の公表価格、公表価格以外の観察可能なインプット、相関関係等に基づく方法で観察可能な市場データから得られた・裏付けられたインプット |

| レベル3 | 観察不能 | 観察可能な市場データは入手できないが、入手できる最良の情報に基づき設定された、市場参加者が価格設定の際に用いるであろう仮定を反映するインプット(企業の自己のデータを含む) |

これらのインプットに対応して、時価は次のように分類されます。

| レベル | 時価の内容 | 例示 |

|---|---|---|

| レベル1 | 同一資産の活発な市場における公表価格を、無調整で用いた時価 | 上場株式 |

| レベル2 | 上記以外の、観察可能なインプットが重要な影響を与える時価 | 店頭デリバティブ(金利スワップ等)を観察可能な金利で評価したもの |

| レベル3 | 観察不能なインプットが重要な影響を与える時価 | 非上場株式を、観察不能な割引率・自社の将来CF見積りを用いてDCF法で評価したもの |

【図2】インプットの3つのレベル(観察可能性のヒエラルキー)

設例:3つの資産のレベル判定

A社が次の3つの資産を保有している場合のレベル判定を考えます。

- 上場株式X:活発な市場における同一銘柄の公表価格(無調整)で評価 → レベル1

- デリバティブY:観察可能な金利・為替データを用いて評価 → レベル2

- 非上場株式Z:DCF法で評価し、割引率等に観察不能な仮定を用いる → レベル3

同じ「時価」でも、用いたインプットの観察可能性によって区分が分かれることが確認できます。

評価技法とレベル判定の実務ポイント

時価の算定には、次の評価技法が用いられます。

- マーケット・アプローチ:市場取引価格等を用いる手法

- インカム・アプローチ:将来のキャッシュ・フロー等を現在価値に割り引く手法

- コスト・アプローチ:資産の再調達に要する額を用いる手法

実務上、特に押さえておきたい点が2つあります。

第一に、インプットが複数ある場合の取扱いです。時価の算定に複数のインプットを用いており、それぞれが異なるレベルに属する場合、時価は、その算定に重要な影響を与えるインプットのうち最も低いレベルに区分されます。時価の区分は、算定に重要な影響を与えるインプットのうち最も低いレベルに合わせて決まります。そのため、一部に観察可能なインプットを用いていても、重要な影響を与える観察不能なインプットが含まれていれば、全体としてレベル3に区分される、という考え方です。

第二に、注記による説明です。レベル2およびレベル3に区分される時価については、より具体的に注記で説明する必要があるとされています。レベル1に比べ、算定の前提や評価技法の説明責任が重くなる点に留意が必要です。

設例:レベル1の時価で評価した場合の期末仕訳(イメージ)

A社が保有する上場株式X(その他有価証券、取得原価1,000、期末時価1,200)を、レベル1の時価で評価する場合の期末評価の仕訳イメージは次のとおりです(税効果は捨象しています)。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 投資有価証券 | その他有価証券評価差額金 | 200 |

なお、評価差額そのものの会計処理は金融商品会計基準が定める領域です。本会計基準が定めるのは、あくまで「時価をどのように算定し、どのレベルに区分するか」である点を区別しておくと、論点の整理がしやすくなります。

まとめ・実務上の留意点

本会計基準は、IFRS第13号「公正価値測定」を取り入れたもので、日本基準では呼称として「時価」が用いられます。適用対象は金融商品とトレーディング目的の棚卸資産で、2021年4月1日以後開始する連結会計年度・事業年度の期首から適用されています。時価算定は「インプット→評価技法→アウトプット(レベル分類)→時価」の流れで捉え、レベルを決めるのは評価技法ではなくインプットの観察可能性である点が要点です。

実務上の留意点として、複数のインプットを用いる場合は重要な影響を与えるインプットのうち最も低いレベルに区分されること、レベル2・3では注記による具体的な説明が求められることを押さえておく必要があります。

最後に、本記事は全体像を整理したものです。実際の時価のレベル判定や注記の要否は、対象資産の契約条件・事実関係・適用基準の確認が前提となり、個別事案ごとの検討が必要です。

参考文献一覧

- 企業会計基準委員会(ASBJ)企業会計基準第30号「時価の算定に関する会計基準」

- IFRS第13号「公正価値測定」

- EY新日本有限責任監査法人「企業会計ナビ/情報センサー(時価の算定に関する会計基準)」 https://www.ey.com/ja_jp/technical/library/info-sensor/2019/info-sensor-2019-10-03

コメント