導入

IFRS第17号(保険契約)の任意適用が2023年度より始まり、これまでの日本基準(J-GAAP/法定会計)に慣れ親しんだ実務の現場では、「これまでの収益認識方法と何が違うのか」「決算書上の保険負債はどう変わるのか」といった悩みを抱えている方も多いのではないでしょうか。

私自身も、会計の専門家として、この基準変更は単なるルールの変更ではなく、保険ビジネスの「実務実態」をどう適正に財務諸表へ反映させるかという大きな転換点であると感じています。

IFRS17の導入に伴い、保険業界は大きく変革することが予想されます。特に、企業の財務状況や収益構造に対する理解が深まることで、投資家や株主とのコミュニケーションがより透明になるでしょう。これにより、保険会社はより持続可能な成長を目指すことが求められると考えられます。

本記事では、保険負債の評価方法や重要な収益指標となるCSM(契約上のサービスマージン)のメカニズム、そして法定会計とIFRS17の損益構造の基本的な違い等を、体系的に整理しました。

IFRS17と日本基準の根本的な差異:結論から

まず押さえておくべき結論は、**「保険期間全体を通じたトータルの利益は、どの会計基準を適用しても変わらない」**ということです。会社の実態が変わるわけではありません。しかし、長期性の保険契約においては、利益を認識するタイミング(期間損益)が大きく異なります。

IFRS17の大きな特徴は、これまでの保険契約準備金(支払備金・責任準備金)ではなく、保険負債として計上され、保険負債の構成要素の重要な一部として将来の利益を示すCSM(契約上のサービス・マージン)を保険期間にわたって適切に配分し利益化することにあります。これにより、従来の法定会計では見えにくかった期間業績や収益の実態が、より適切に反映されるようになります。

IFRS17導入のキーメッセージ

この新しい基準は、財務報告の信頼性を向上させるだけでなく、保険契約のリスクに対するアプローチを見直し、顧客へのサービス提供をより効果的にすることを目的としています。これにより、保険業界全体の効率性が向上し、より良い商品提供のための基盤が整います。

- 実態の反映: 当期の期間業績・収益の実態をより適切に反映できる。

- 成長の可視化: CSM(契約上のサービスマージン)の増大が将来の利益成長に直結する。

- 配当への影響: IFRS17適用後も、資本規制と剰余金の配当は引き続き「法定会計」に準ずる。

現行の法定会計(日本基準)が抱える実務的課題

前提として、日本には企業会計基準委員会(ASBJ)が策定した「保険契約に関する会計基準」という単一の包括的な会計基準は現在も存在しません。

一般企業の会計がASBJの基準に従うのに対し、日本の保険会計は投資家への情報提供(企業会計)以上に、契約者保護のための健全性維持(監督会計)を重視してきた歴史があるためです。そのため、実務上の会計処理は、主に以下の法令や規則に基づいて行われています。

日本基準 保険契約の会計処理の根拠となるもの

- 保険業法(第116条など) 保険契約負債(責任準備金)の積み立てを義務付ける法的な根拠です。将来の支払い義務を果たすための「積み立て」の原則がここに定められています。

- 保険業法施行規則 貸借対照表や損益計算書の具体的な様式、責任準備金の算出方法などの詳細なルールが規定されています。

- 金融庁の告示・監督指針 予定利率や予定死亡率の算出など、より詳細な実務上の規定です。「保険会社向けの総合的な監督指針」などがこれに該当します。

- 日本公認会計士協会の実務指針 監査上の取り扱いや、実務的な解釈を補足するガイドラインとして機能しています。

| 根拠 | 主な内容 | 役割 |

| 保険業法 | 第116条(責任準備金)など | 負債積立の法的義務付け |

| 保険業法施行規則 | 財務諸表様式、算出規則 | 計算ルールと表示の規定 |

| 金融庁告示・監督指針 | 予定率の算定等 | 実務上の詳細な数値規定 |

| 実務指針(会計士協会) | 監査・会計上のガイドライン | 法令の補足と実務解釈 |

これらに基づく従来の法定会計には、収益の実態を把握する上でいくつか構造的な課題がありました。

新契約費用(保険獲得費用)の即時費用化

法定会計では、販売手数料などの新契約費用を支出時に一括計上します。費用を繰り延べることができないため、新契約業績が好調で会社が成長しているときほど、初期費用の負担で利益が押し下げられるという歪みが生じます。

責任準備金の保守性と「ロックイン」の限界

- 積立負担の偏り: 契約者保護の観点から保守的に計算されるため、積立負担が初期に大きく、後期に小さくなる傾向があります。

- 前提の固定(ロックイン): 契約時の計算基礎率(予定死亡率、予定利率等)が固定されているため、契約後に支払実績が好調だった場合でも、その実績が負債評価に反映されません。

損益計算書(P/L)構成の不透明さ

法定会計のP/Lでは、保険料の全額を収益計上し、将来への積立分を「責任準備金繰入額」として費用計上します。この構造では利益の源泉が分かりにくく、分析が困難です。

| 項目 | 内容の詳細 |

| 1. 保険料収入 | 当期に入金のあった保険料を全額計上する。 |

| 2. 資産運用収益 | 利息配当金収入・有価証券売却益等。 |

| 3. 保険金等支払金 | 当期に支払った保険金等を計上する。 |

| 4. 責任準備金繰入額 | 前期末と当期末の差額を繰入れ、費用計上する。 |

| 5. 事業費 | 当期に発生した事業費(契約獲得費用含む)を一括計上する。 |

| 6. 資産運用費用 | 支払利息・有価証券売却損・評価損等。 |

保険負債の評価:従来の責任準備金との比較

IFRS17における保険負債の測定は、従来の日本基準から大きくシフトします。最大の違いは「最新の前提を用いるかどうか(ロックフリー)」という点です。

従来の「責任準備金」の特徴(日本基準)

日本基準における負債は、契約締結時の予定利率等を固定して計算する**「ロックイン方式」**です。

(参考)責任準備金の算出根拠

- 根拠法令: 保険業法(第116条)、施行規則、金融庁監督指針。

- 三つの予定率: 予定利率、予定死亡率・予定疾病率、予定事業費率。

- 種類: 普通責任準備金、異常危険準備金、配当準備金など。

IFRS17の「保険契約負債」の特徴:測定アプローチ

IFRS17 保険契約負債の3つの測定アプローチ

| 項目 | ① 一般的測定モデル (GMM) | ② 保険料配分アプローチ (PAA) | ③ 変数手数料アプローチ (VFA) |

| 正式名称 | General Measurement Model | Premium Allocation Approach | Variable Fee Approach |

| 主な適用対象 | 長期の生命保険、終身保険など | 損害保険(1年更新)、短期の医療保険など | 変額保険、配当付契約など |

| 適用要件 | 特になし(原則的なモデル) | 保障期間が1年以内、またはGMMと著しい差異がない場合 | 契約者が基礎資産の運用成果の大部分を享受する契約 |

| 負債の評価方法 | 将来CFの現価 + RA + CSM | 未経過保険料ベースの簡便法 | GMMを基礎とし、運用成果の変動をCSMに反映 |

| メリット | 契約ごとの収益性が可視化され、将来利益(CSM)の管理が精緻になる。 | 実務負担が最も軽く、従来の日本基準(未経過保険料等)に近い運用が可能。 | 市場変動による負債の変化をCSMで吸収するため、純利益(PL)が安定する。 |

| デメリット | 毎期、将来予測や割引率の更新が必要で、計算負荷が非常に高い。 | 契約期間が1年超の場合、GMMとの差異がないことを証明する負荷が生じる。 | 適用要件の判定が複雑であり、対象契約の厳密な仕分けが求められる。 |

| 留意点 | 割引率やリスク調整(RA)の選定が利益水準に直結する。 | **「損失要素」**がある場合は、簡便法であっても即時費用処理が必要。 | 基礎資産の時価評価と、CSMの変動計算を連動させる仕組みが必要。 |

IFRS17の「保険契約負債」の特徴:ロックフリー(現行価値)

一方、IFRS17では**「ロックフリー(現行価値)」**が採用されます。これは報告日時点の最新の計算前提(市場金利、死亡率、解約率等)により、毎期負債を再測定する手法です。

なお、以下は「一般的な測定モデル」(GMM)を前提とします。

IFRS17 保険負債の測定

IFRS17では、報告日時点の最新の計算前提により毎期負債を再測定する手法が採用されます。

保険負債の構成要素

IFRS17の負債は、大きく以下の要素で構成されます。

- 将来キャッシュフローの現在価値: 保険金等の将来の支出の現価から、保険料等の将来の収入の現価を控除した金額。 Best estimateの見積もりに基づき計算し、割引計算により貨幣の現在価値を反映して計算する。

- 非金融リスクのリスク調整(RA):将来CFの予測の不確実性(死亡率・解約執行率等の非金融リスク)に備えるための調整額。

- 契約上のサービスマージン(CSM): 未獲得の将来利益。将来利益を表す負債であり、将来の保険サービスの提供に応じて償却され、利益として認識される。将来CF現価とリスク調整の差額で算出する。差額がプラスの場合はCSMとして計上され、マイナスの場合は不利な契約として損失(保険サービス費用)として認識される。この場合、CSMはゼロとなる。ß

上記の1,2をあわせて「履行キャッシュ・フロー」という。

当初認識時の測定(契約時点の測定)

当初認識では、以下の合計で保険契約負債が測定されます。

- 履行キャッシュ・フロー: 将来キャッシュ・フローの見積り、割引計算、リスク調整(RA)の合計。

- 契約上のサービスマージン(CSM): 未実現の将来利益。

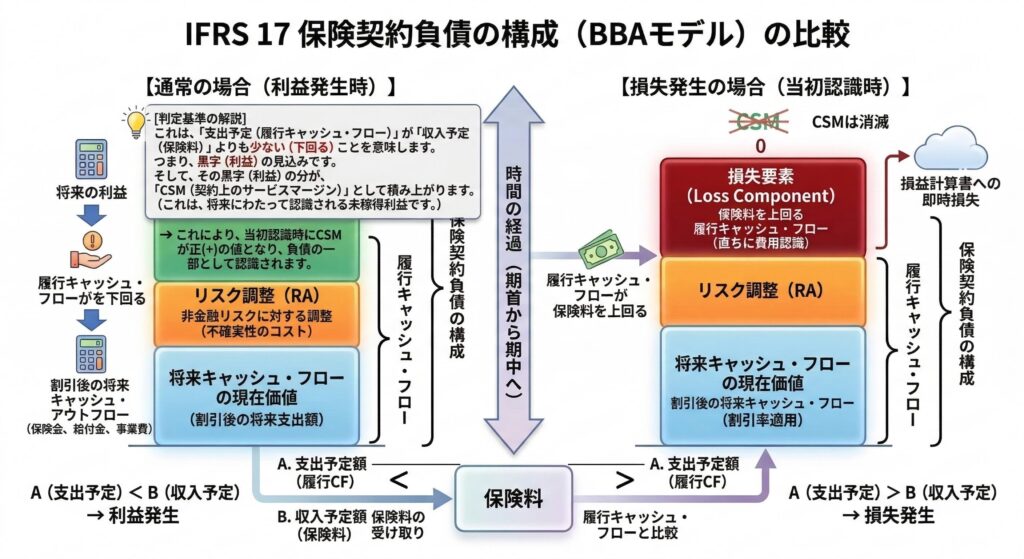

不利な契約(Onerous Contracts)

当初認識時の処理(即時損失)

将来キャッシュ・インフローが将来キャッシュ・アウトフロー及びリスク調整額を下回る場合(保険料で将来の支払いを賄いきれない場合)は、当初認識時(契約時)にその不足分を損失(保険サービス費用)及び負債として認識しなければなりません。この場合、CSMはゼロとなります(IFRS17.47)。

事後的な測定(見積りの変更)

契約後に、死亡率・解約執行率等の悪化や、非金融リスクの増大により前提が悪化した場合、不利な契約に係る損失が追加で発生(もしくは減少)する場合がある。

・不利な契約に係る損失額がCSMを超えない:CSMの減額で吸収(PLには出ない)

・不利な契約に係る損失額がCSMを超える:当期損失(保険サービス費用)としてPL計上

当初認識時に即座に損失とする理由

IFRS17には「将来の利益はサービス提供に応じて少しずつ認識するが、将来の損失(の見込み)は判明した瞬間に全額認識しなければならない」という、保守的な原則(非対称な処理)があるためです。

経営への影響

収益性の低い契約がダイレクトに決算数値の悪化(ボラティリティ)として現れる。

ロス・コンポーネント

不利な契約となった保険契約負債は、ロス・コンポーネントとして他の保険負債とは区別して管理されます。不利な契約がある場合、履行キャッシュ・フローの事後的な変動を、ロス・コンポーネントと残存カバーにかかる負債の間で規則的な方法で配分します(IFRS17.50)。すなわち、ロス・コンポーネントが存在しない場合には、履行キャッシュ・フローの事後的な変動の金額(例えば、毎期の予想保険金の金額など)は残存カバーに係る負債のみを増減させますが、ロス・コンポーネントがある場合、当該事後的なロス・コンポーネントと残存カバーに係る負債へ規則的な方法で按分したうえで、ロス・コンポーネントと残存カバーに係る負債を減少させる必要があります。

事後測定(各報告書期間末日の再測定)

当初認識後、各報告期間末日において再測定が求められます(IFRS17.40)。事後測定における保険契約負債は、以下の合計額となります。

- 残存カバーに係る負債(LRC): 将来のサービス提供に関する負債。

- 発生保険金に係る負債(LIC): すでに発生した事故等に関する支払義務。

残存カバーに係る負債の測定

残存カバーに係る負債も、履行キャッシュ・フロー及びCSMで構成されます。将来キャッシュ・フローやリスク調整の見直しは、測定時点の前提に基づきますが、CSMについては当初認識と異なる計算方法が要求されます。

IFRS17 財務状態計算書の表示の特徴

通常、保険契約にかかる保険料は前受け、再保険契約にかかる保険料は前払いであるため、それぞれ保険契約負債、再保険契約資産が表示されることが多いですが、キャッシュ・フローのタイミングによってはいずれも資産・負債のポジションになりえます。

CSM(契約上のサービスマージン)の実務と将来利益の可視化

CSMは、契約時に存在する「未獲得の将来利益」を負債として明示的に認識したものです。

CSMの計算と性質

CSM = – (将来キャッシュフローの現在価値 + リスク調整)

計算結果がプラス(黒字見込み)の場合に設定され、将来のサービス提供に応じて収益に振り替えられます。これにより、企業価値が可視化されます。

CSMが枯渇する「不利な契約」のシナリオ

再測定等により計算結果がマイナスになった場合、CSMはゼロとなり、不足分は**「損失要素(Loss Component)」として即座にP/Lに計上**されます。

- 契約締結時の「逆鞘」: 市場金利が極めて低く、予定利率を運用益でカバーできない場合。

- 将来見積りの悪化: 死亡率の上昇や解約増により、既存のCSMを削りきった場合。

- 金利変動の影響: VFA契約などで、運用損失が会社負担を増大させた場合。

保険負債が財務諸表のボラティリティに与える影響

IFRS17では、負債が最新金利で再測定されるため、財務諸表のボラティリティが増大します。

資本(純資産)のボラティリティ

資産と負債の不整合(ミスマッチ)が最大の要因です。

- J-GAAP: 負債はロックインされているため金利変動の影響を受けない。

- IFRS17: 金利低下時に負債が膨らみ、純資産が減少する。

損益(P/L)のボラティリティ

金利変動影響をP/Lに計上するか、OCI(その他の包括利益)に計上するかを選択可能です(OCIオプション)。

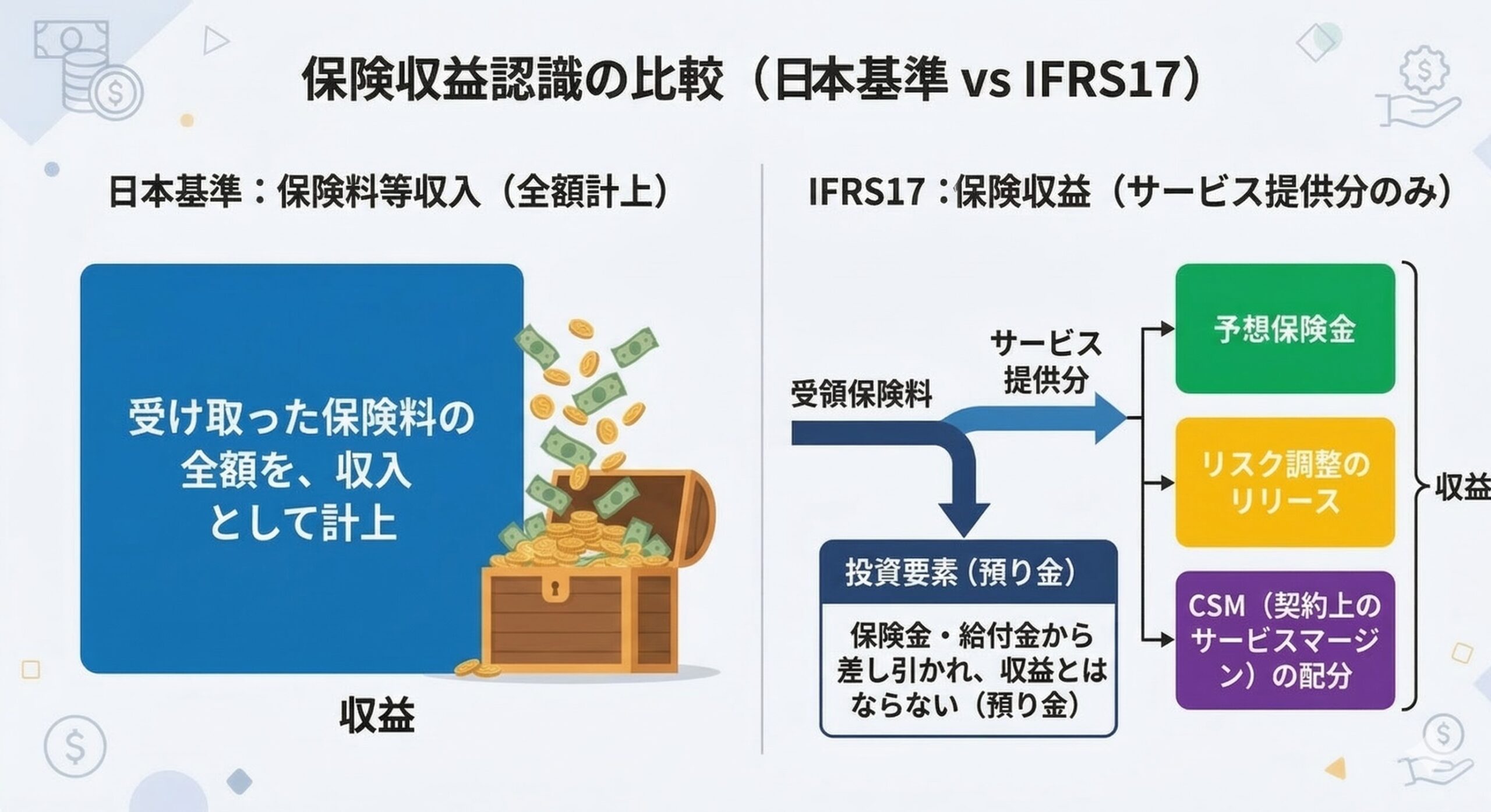

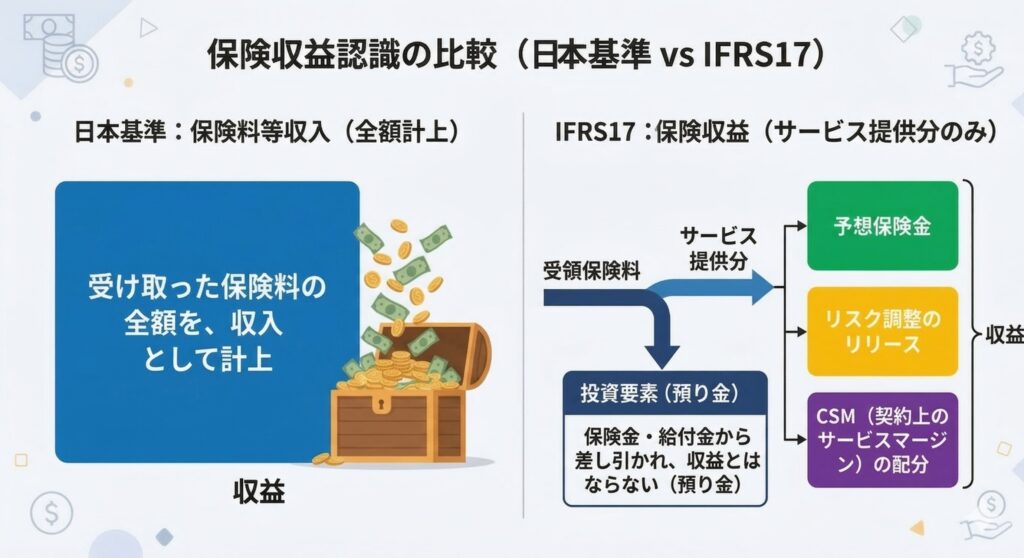

IFRS17における収益認識:トップラインの再定義

日本基準の保険収益との違い

日本基準では、受け取った保険料そのものを収益として計上します。

しかし、IFRS17では、保険料の受取時にはまず「負債」を認識します。そして、保険契約期間にわたり、提供したサービスに応じて負債が減少(リリース)していく過程を、収益として認識します。

投資要素(預り金)の除外

解約返戻金など、保険事故の発生にかかわらず返済される**「投資要素」**は収益から除外されます。

- 投資要素の定義: すべての状況において保険契約者に返済することを企業に要求している金額(IFRS17.A)。

保険収益の構成要素

その期に「提供したサービス分」だけ、以下の要素がリリース(解放)され、収益となります。

- 予想保険金等: 当期に発生すると予想された保険金や事業費。

- リスク調整(RA)の変動: 非金融リスクに対する対価の減少分。

- CSMの配分: 将来利益(マージン)の当期取り崩し分。

トップライン(売上)の違い

| 基準 | トップラインの定義と表示 |

| 日本基準 | 保険契約者から受領した保険料が損益計算書に表示される。 |

| IFRS17 | 保険契約期間にわたる保険契約負債のリリース(償却)を通じて認識された金額が表示される。 |

保険獲得費用の会計処理:即時費用化からの脱却

実務上の大きな変更点の一つが、新契約費用の取り扱いです。

費用の繰延べと回収のメカニズム

日本基準では支出時に全額費用処理されるのが一般的でしたが、IFRS17では、保険獲得に直接起因するコストを**「保険獲得キャッシュフロー」**として扱い、期間配分(繰延べ)を行います。

- 会計処理: コストを負債の測定(将来CFの現価)に含めることで、結果としてCSMを減少させます。

- 回収: サービス提供期間にわたって、繰り延べた費用を「保険サービス費用」として認識すると同時に、同額を「保険収益」に計上することで、実質的にコストを回収します。

- メリット: 新契約獲得時の急激な利益圧迫(初年度負担)が解消され、契約期間全体で平準化された損益表示が可能になります。

IFRS17 包括利益計算書の表示イメージ

IFRS17では、損益計算書(P/L)の構成が日本基準から大きく変更され、保険本業の成果を示す「保険サービス損益」と、資産運用や負債の金利変動効果を示す「保険金融損益」が明確に分離されます。これにより、保険事業の収益構造の透明性が向上します。

以下の表は、IFRS17に基づく包括利益計算書の主要な表示科目の構造を例示したものです。

| 勘定科目 | 概要 |

| I. 保険サービス損益(保険引受損益) | |

| 保険収益 | 保険収益は、①予想保険金等(投資要素を除く)、②CSMの償却額、③リスク調整(不利な保険契約グループに係るものを除く)、④新契約獲得に係るキャッシュ・フロー相当額、⑤受取保険料に関する実績調整、それぞれについての、当期に収益として計上される金額の合計として計算される。 |

| 保険サービス費用(保険引受費用) | 保険契約サービス提供に関する情報であり、保険契約に係る以下に示す費用で構成される。・発生保険金(投資要素を除く)及びその他の保険サービス費用・契約獲得費の償却費・過去に認識した発生保険金に係る負債に関する変動・不利な保険契約グループに係る損失及び損失の戻入れ |

| 保険サービス損益(純額)(保険引受費用(純額)) | 保険サービスから生じる損益は保険引受損益区分に計上される。 |

| II. 保険金融損益(資産運用損益) | |

| 保険金融収益 | 資産運用による成果(利息、配当金、評価損益など) |

| 保険金融費用 | 保険負債は割引計算されるため、時の経過に伴う貨幣の時間価値は、保険金融費用として計上される。 |

| 保険金融損益(純額)(資産運用損益(純額)) | 保険サービス以外から生じる投資・金融関連損益は、資産運用損益区分に計上される。 |

| 当期純利益 | |

| IV. その他の包括利益 (OCI) | |

| 負債評価の変動(OCIオプション適用時) | 保険負債の割引率の変動部分 |

| 包括利益合計 | 保険負債の割引率の変動をOCIで認識するアプローチを採用した場合、当該金額をその他の包括利益として計上する。 |

【比較まとめ】日本基準 vs IFRS17

主要な勘定科目と実務・開示への影響を一覧にまとめました。

| 項目 | 日本基準 | IFRS第17号 | 実務・開示への影響 |

| 保険負債 | 責任準備金(ロックイン) | 保険契約負債(ロックフリー) | 資本・損益のボラティリティが増大。 |

| 保険収益 | 保険料等収入(全額計上) | 保険収益(サービス提供分) | 投資成分(預り金)を除外。サービス提供分のみが計上される。 |

| 将来利益 | 負債内部に包含(非明示) | 契約上のサービスマージン(CSM) | 負債として明示され、将来利益が可視化。 |

| 獲得費用 | 支出時に一括費用化。 | 保険獲得キャッシュフロー(繰延) | 契約初期の利益圧迫が解消。 |

| サービス費用 | 支払保険金・給付金の全額。 | 保険サービス費用(投資成分除外) | 引受損益が純化される。 |

| 包括利益 | OCIの概念なし。 | OCIオプションの選択可 | 金利変動影響をOCIに表示する。金利変動分をOCIに計上する方法を採用している場合はPLを抑制可。 |

会計士の視点

IFRS17への移行は、単なる会計基準の変更にとどまらず、保険会社が持つ「収益力」をいかに透明性高く示すかという経営上の重要課題です。これに伴い、従来の「売上高(保険料等収入)」に代わり、「CSM(サービス提供により将来利益となる部分)の着実な積み上げ」と「保険サービス損益の安定的な計上」が、持続的な成長を測る上での最重要KPIとなります。

まとめ

実務家として求められるのは、単に損益計算書の数字を追うことではありません。「CSMのロールフォワード」や「感応度分析(センシティビティ)」といった開示情報を深く読み込み、特に金利変動リスクを正確に評価する能力こそが、IFRS17時代におけるプロフェッショナルとしての真価を発揮する視点と言えます。

Reference

- KPMG:保険契約に関する新基準(IFRS第17号)の概要

- EY Japan:保険契約に関する新基準(IFRS第17号) | info-sensor

- PwC Japan:IFRS第17号 財務諸表の表示及び開示のひな型

- デロイト トーマツ:IFRS17号の収益認識について

- 日本アクチュアリー会:IFRS第17号「保険契約」の解説

- 財務会計基準機構(FASF):IFRS17号適用に関する実務的な論点

- ライフネット生命:IFRS17号「保険契約」 勉強会(第1回・第2回)資料

- 詳細解説IFRS実務適用ガイドブック第3版 KPMG

コメント