日本の株式会社、とりわけ上場企業や会社法上の大会社に該当する企業にとって、ディスクロージャー(情報開示)は単なる法定義務の履行にとどまりません。それは市場やステークホルダーとの「対話」を成立させるための基盤であり、企業の透明性を証明するプロセスです。

実務の現場では、複雑に絡み合う法規制や規則を正確に整理し、適切なタイミングで一貫性のある情報を発信することが求められます。本記事では、日本の開示制度を「法律」「規則」「任意」の3つの枠組みで整理し、会社区分ごとの義務や最新の制度改正について詳解します。

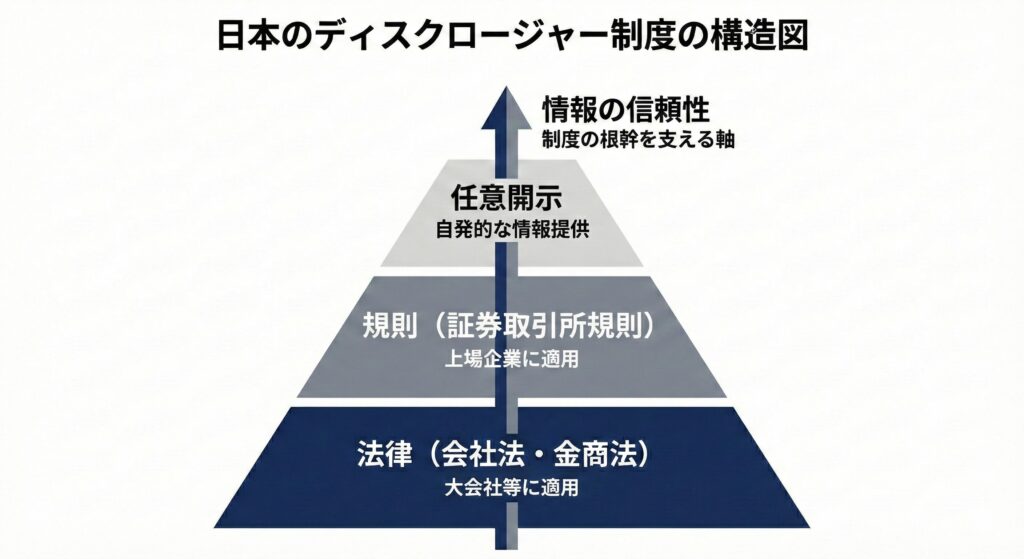

ディスクロージャーの3つの柱と「情報の信頼性」

日本の開示制度の根幹をなすのは「情報の信頼性確保」です。適切な会計処理と開示が行われることで、情報の非対称性が解消され、円滑な資金調達と市場の安定性が担保されます。

ディスクロージャーの枠組みは、その根拠と強制力によって以下の3つに大別されます。

- 法律に基づく開示(法定開示): 会社法および金融商品取引法(金商法)に基づきます。虚偽記載や開示不履行に対しては罰則規定があり、最も厳格な規律が求められます。

- 規則に基づく開示(適時開示): 証券取引所(東京証券取引所など)が定める有価証券上場規程に基づきます。いわゆる「東証ルール」として、上場維持のために遵守が必須となります。

- 任意開示: 法令や規則によらず、企業の経営判断によって自発的に行われる開示です。統合報告書などを通じて非財務情報を発信し、中長期的な企業価値の訴求を目的とします。

第1章のまとめ:開示制度の分類

| 区分 | 根拠法・規則 | 主な目的 | 強制力の程度 |

| 法律(法定開示) | 会社法・金商法 | 既存利害関係者の保護、投資家保護 | 非常に高い(罰則あり) |

| 規則(適時開示) | 証券取引所規則 | 投資判断に影響する情報の速報性 | 高い(上場廃止リスクあり) |

| 任意開示 | 企業の意思 | 企業価値の向上、対話の促進 | 低い(企業判断による) |

会社区分別の開示義務一覧

開示の範囲と深度は、会社の規模や上場の有無、資本の公開性によって規定されます。実務担当者は、自社がどの区分に該当し、どの法規制の適用を受けるかを正確に把握しなければなりません。

会社法上の「大会社」の定義

実務において最も重要な区分の一つが、会社法第2条第6号に規定される「大会社」です。以下のいずれかの要件を満たす株式会社が該当します。

- 資本金の額: 5億円以上

- 負債の額: 200億円以上(最終事業年度の貸借対照表上の負債の部の合計額)

大会社に該当する場合、会計監査人(監査法人)による法定監査が義務付けられ、計算書類の適正性を外部から証明する必要があります。

会社区分別・適用制度の整理

| 会社区分 | 法律(会社法) | 法律(金商法) | 規則(取引所) | 監査義務 |

| 上場企業(大会社) | ◯ | ◯ | ◯ | 会計監査人監査必須 |

| 非上場の大会社 | ◯ | △(※) | × | 会計監査人監査必須 |

| 非上場のそれ以外の会社 | ◯ | × | × | 原則不要 |

(※)金融商品取引法上の提出義務:上場企業以外でも、株主数が1,000人以上となったことがある発行者や、新規募集・売出しに際して有価証券届出書を提出した発行者などは、有価証券報告書の提出義務が生じます。

制度ごとの作成内容と実務上の目的

それぞれの制度は、情報を届けるべき対象(読者)と目的が異なります。そのため、記載すべき内容の粒度や、求められるスピード感も個別に最適化されています。

①【法律】会社法:既存の利害関係者の保護

会社法に基づく開示は、株主総会における意思決定の前提となる情報を提供することを主眼としています。

- 作成物: 計算書類(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)、事業報告、およびそれぞれの附属明細書。

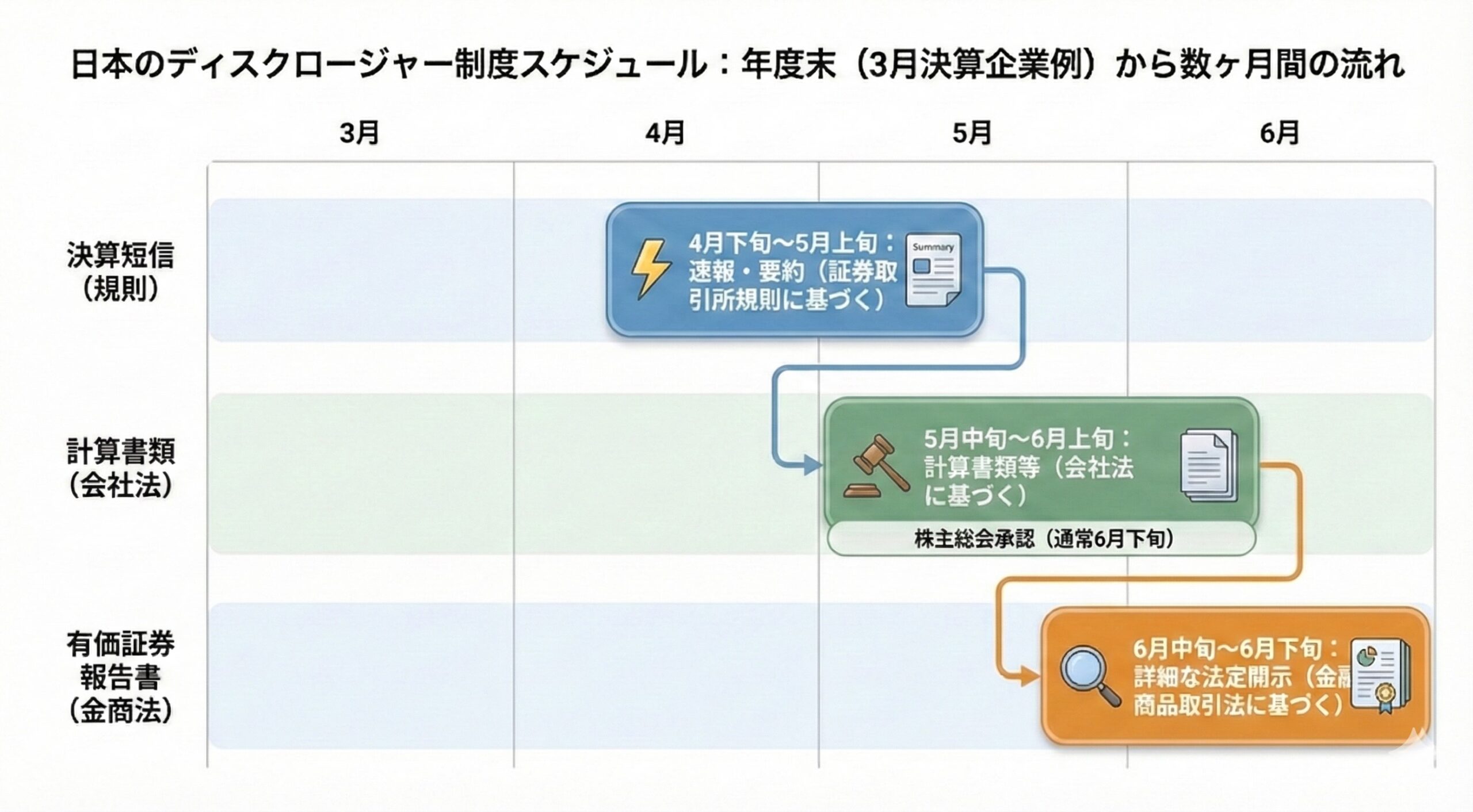

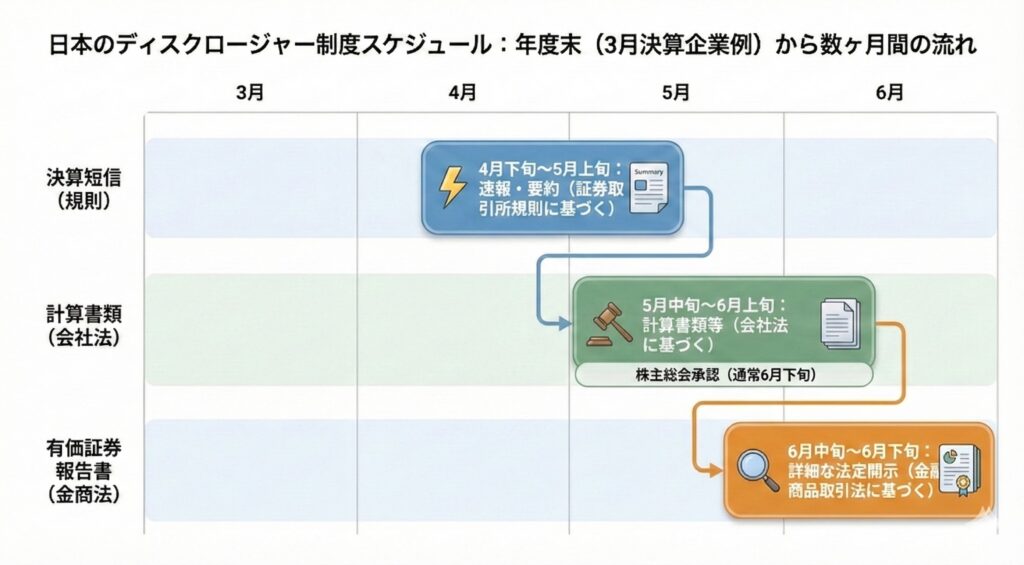

- 時期: 定時株主総会の招集通知(総会1〜2週間前)に添付します。定時株主総会は事業年度終了後3ヶ月以内に開催されるのが一般的です。

- 根拠: 会社法第435条および第440条に基づき、計算書類等の作成・保存・公告が義務付けられます。

②【法律】金融商品取引法:投資家保護と市場の透明性

金融商品取引法(金商法)は、有価証券の流通市場における公正な価格形成を目的としています。

- 作成物: 有価証券報告書、内部統制報告書、半期報告書。

- 時期: 事業年度終了後3ヶ月以内。半期報告書は45日以内の提出が求められます。

- 制度改正(2024年4月〜): 四半期報告書制度が廃止されました。第1・第3四半期の開示は、後述する取引所の「決算短信」に一本化されています。第2四半期については「半期報告書」として引き続き提出が義務付けられています。

③【規則】証券取引所規則:市場への速報性

証券取引所規則に基づく適時開示は、投資判断に重大な影響を及ぼす情報を、法律に基づく詳細な報告書を待たずに公表するための仕組みです。

- 作成物: 決算短信、四半期決算短信、および適時開示資料。

- 時期: 決算確定後、直ちに(30日〜45日以内)。

- 開示方法: 証券取引所の電子開示システム「TDnet」を通じて行われます。

第3章のまとめ:制度別の詳細比較

| 項目 | 会社法 | 金融商品取引法 | 証券取引所規則 |

| 主な開示書類 | 計算書類、事業報告 | 有価証券報告書 | 決算短信、適時開示 |

| 主な報告対象 | 株主、債権者 | 広く一般の投資家 | 市場の投資家 |

| 開示場所 | 招集通知、決算公告 | EDINET | TDnet |

実務担当者が意識すべき「情報の補完関係」

これまで見てきた通り、日本の開示制度は互いに補完し合うことで一つの大きなシステムとして機能しています。

- 速報性(規則): 投資家が最新の情報をいち早く入手できるようにする。

- 詳細性・信頼性(法律): 監査を経た精緻なデータを提供し、長期的な判断の根拠とする。

- 物語性(任意): 財務諸表の背後にある戦略や価値創造プロセスを伝える。

実務においては、各制度の提出期限や記載要件を遵守することはもちろん、それぞれの書類間で数値や事実認識に齟齬が生じないよう、高度な管理体制を維持することが重要です。特に2024年の四半期報告書廃止以降、決算短信の重要性が相対的に増しており、限られた時間の中でいかに精度の高い「会計処理」と「開示」を両立させるかが実務上の焦点となります。

まとめ:いつ・誰が・何のために(制度別一覧)

| 区分 | 制度 | タイミング | 主な読者 | 作成の主眼 |

| 法律 | 会社法 | 定時株主総会前後 | 株主・債権者 | 計算書類の適正性と利益処分の妥当性 |

| 法律 | 金商法 | 年度末後3ヶ月以内 | 不特定多数の投資家 | 投資家保護に向けた詳細な情報提供 |

| 規則 | 適時開示 | 決算・事象確定後直ちに | 市場参加者全体 | 判断に影響する情報の公平・迅速な周知 |

| 任意 | 任意開示 | 随時 | ステークホルダー | 非財務情報を通じた中長期的な信頼構築 |

Reference

- EY新日本有限責任監査法人:会社法解説(大会社の会計監査義務など)

- 東京証券取引所(JPX):上場会社の情報開示(決算短信等の様式)

- 専門機関によるディスクロージャーの考察:情報の信頼性確保の機能

- 令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について:金融庁施行・四半期報告書の廃止関連)

免責事項: 本記事は一般的な制度の概要を解説したものであり、個別具体的な会計処理や法律上の判断を保証するものではありません。実際の開示実務にあたっては、最新の法令、会計基準、証券取引所規則を精査し、監査法人や弁護士等の専門家の助言を仰いでください。

コメント