はじめに

会計実務において、投資先を連結の範囲に含めるかどうかの判断は、連結財務諸表の数値を決定づける極めて重要な工程です。「議決権が50%以下なら連結しなくていいのか?」「支配力基準とは何か?」といった実務上の悩みに対し、基準の内容を正確に理解し、実態に即した判定を行う必要があります。

本記事では、企業会計基準第22号「連結財務諸表に関する会計基準」および実務指針等に基づき、子会社・関連会社の判定基準を詳細に解説します。読み手と同じ実務の現場に立つ専門家として、迷いやすいポイントを整理しました。

連結範囲を決定する基本概念と定義

連結財務諸表の作成にあたり、まず「親会社」「子会社」「関連会社」の定義を正確に把握する必要があります。日本の会計基準では、単なる議決権比率だけでなく、実態として支配しているかという「支配力基準」が採用されています。

- 親会社: 他の会社等の意思決定機関を支配している会社。

- 子会社: 親会社によって意思決定機関を支配されている会社。

- 関連会社: 出資、役員の派遣等を通じて、財務及び営業・事業の方針決定に重要な影響を与えることができる子会社以外の会社。

- 緊密な者: 自己の役員、近親者、関係会社など、自己と出資、人事、資金、取引等において緊密な関係にあることにより、自己の意思と同一の内容の議決権を行使すると認められる者。

- 同意している者: 自己の意思と同一の内容の議決権を行使することに同意していることを公表している者、または契約等で合意している者。

- 会社に準ずる事業体: 組合(投資事業有限責任組合等)や、それに準ずる事業体も判定の対象に含まれます。

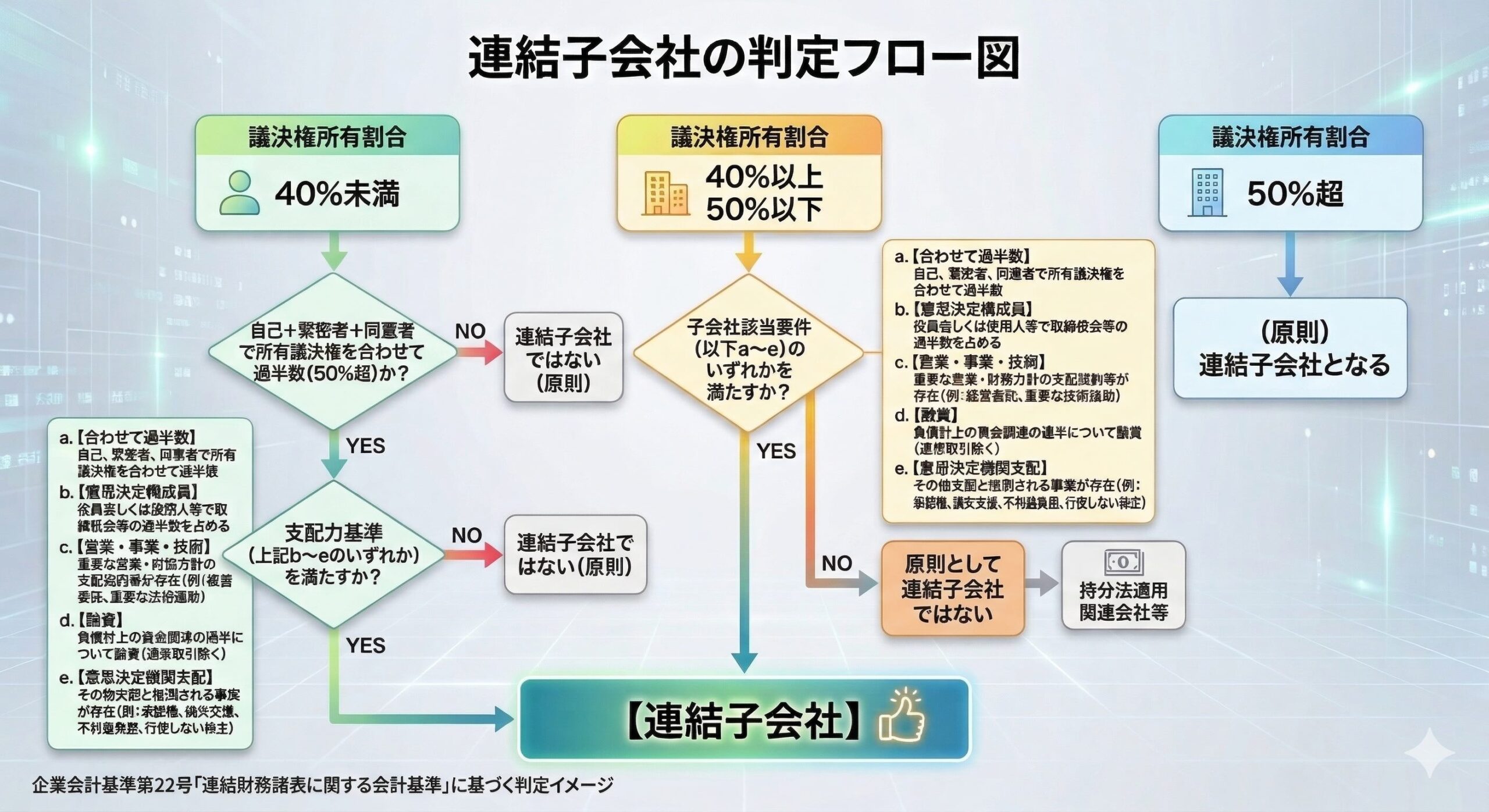

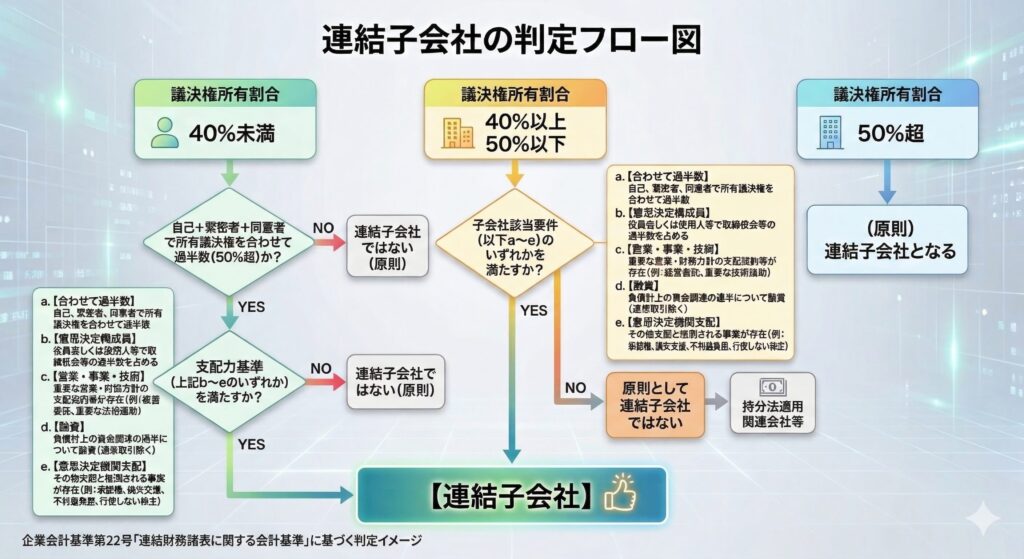

子会社の範囲(支配力基準)の詳細判定

子会社に該当するかどうかは、以下の議決権所有割合と、特定の要件(支配力基準)によって判定されます(参照:企業会計基準第22号 第7項)。

1. 議決権の過半数を所有している場合

自己の計算で他の会社等の議決権の過半数(50%超)を所有している場合は、原則として子会社となります。

2. 議決権が40%以上50%以下の場合

以下のいずれかの要件(a〜e)を満たす場合、子会社に該当します。

- a.【合わせて過半数】 自己、緊密な者、同意している者が所有している議決権を合わせて過半数を占めていること。

- b.【意思決定構成員】 自己の役員若しくは使用人、又はこれらであった者で自己が影響を与えることができる者が、取締役会その他これに準ずる機関の構成員の過半数を占めていること。

- c.【営業・事業・技術】 重要な財務及び営業又は事業の方針の決定を支配する契約等が存在すること。

- 例:会社法上の営業全部の経営の委託を受けている場合。

- 例:技術援助契約等について、当該契約の終了により、事業の継続に重要な影響を及ぼすこととなる場合。

- d.【融資】 負債計上されている資金調達の過半について融資(緊密な者の融資含む)を行っていること。

- ※金融機関が通常取引として行う場合は該当しません。

- e.【意思決定機関支配】 その他意思決定機関を支配していることが推測される事実が存在すること。

- 例:重要な財務及び営業又は事業の方針を決定するに当たり、財務諸表提出会社の承認を得る事になっている場合。

- 例:多額の損失が発生し、財務諸表提出会社が重要な経営支援を行っている、又は行うこととしている場合。

- 例:議決権を行使しない株主の存在により、財務諸表提出会社が過半数を占める状態が継続している場合。

3. 議決権が40%未満の場合

自己の計算による所有割合は40%未満だが、緊密な者、同意している者が所有している議決権を合わせて過半数を占めており、かつ上記2のb〜eのいずれかの要件を満たす場合。

4. 間接的な支配(実質的負担)

自己の計算において議決権を直接所有していなくても、緊密な者、同意している者を通じて間接的に議決権の過半数を所有している場合で、当該他の会社が債務超過の状態にあり、債務保証等により当該債務超過額を負担することとなる場合。

関連会社の範囲(影響力基準)の判定

子会社以外の会社であっても、財務及び営業の方針決定に重要な影響を与えることができる場合は「関連会社」となり、持分法が適用されます。

- 議決権20%以上所有: 原則として関連会社。

- 議決権15%以上20%未満: 以下のいずれかの要件を満たす場合。

- a. 役員若しくは使用人、又はこれらであった者が、代表取締役、取締役又はこれらに準ずる役職に就任していること。

- b. 重要な融資を行っていること。

- c. 重要な技術を提供していること。

- d. 重要な販売、仕入れその他の営業上又は事業上の取引があること(主要営業取引への依存度やコア設備への関与を実質的に判断)。

- e. その他重要な影響を与えると推測される事実が存在すること。

- 議決権15%未満: 自己、緊密な者、同意している者が所有している議決権を合わせて20%以上を占め、かつ上記2のいずれかの要件を満たす場合。

実務上の留意点:比率の計算と把握

議決権比率と持分比率の使い分け

実務で最も混同しやすいのが「比率」の意味です。用途により明確に使い分ける必要があります。

- 議決権比率:連結・持分法の「範囲」を決める

- 支配力があるかを測るための指標です。親会社が子会社を支配している場合、その子会社が持つ議決権は「親会社が100%自由に使える」とみなします(例:AがBを80%所有、BがCを60%所有なら、Aから見たCの議決権は60%)。

- 持分比率:連結・持分法の「金額」を決める

- 経済的利益の帰属を測る指標です。投資の鎖を掛け合わせて計算します(例:A→B 80%→C 60%なら、AのCに対する持分比率は48%)。

議決権比率の計算方法

- 計算式: 所有する議決権の数 ÷ 行使し得る議決権の数

- 除外対象: 自己株式、完全無議決権株式、相互保有株式(25%超)は分母・分子から除外します。

- 特例: 総数の把握が困難な場合、直前期の株主総会招集通知に記載された「総株主の議決権の数」を分母とすることができます。

- 実質判断: 名義が役員等であっても、実質的に誰の計算で所有されているかで判断します。

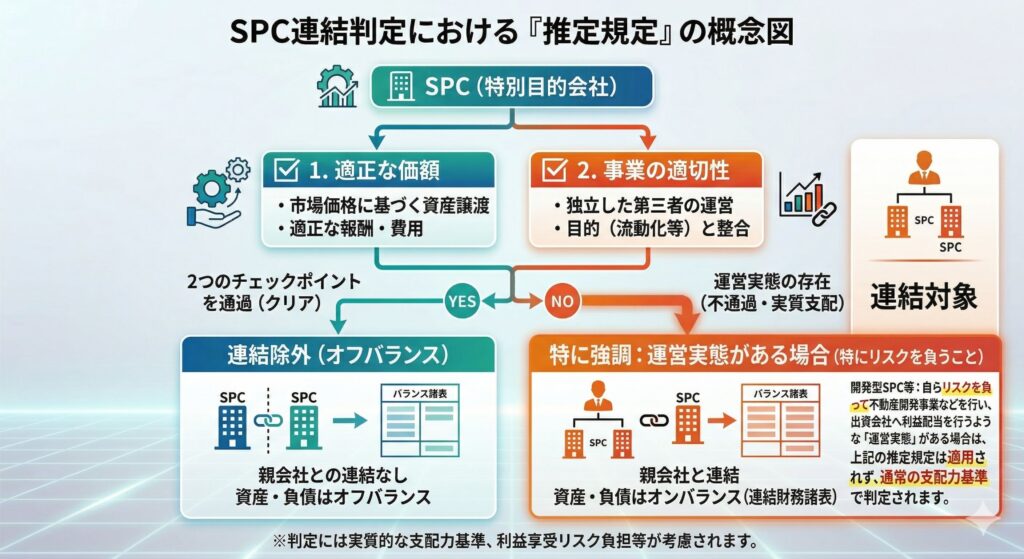

特別目的会社(SPC)の連結判定

特定の資産を流動化するために設立されたSPCについては、通常の支配力基準に加えて「推定規定」が適用されます。

- 連結除外(流動化型SPC):

以下の要件をすべて満たす場合、譲渡企業から支配されていないものと推定し、連結に含めません。- 適正な価額で譲り受けた資産から生ずる収益を、証券所有者に享受させる目的で設立されている。

- 事業が目的に従って適切に遂行されている。

- 連結対象(開発型SPC等):

自らリスクを負って不動産開発事業などを行い、出資会社へ利益配当を行うような「運営実態」がある場合は、上記の推定は適用されず、通常の支配力基準で判定されます。

投資事業組合に対する支配力基準、影響力基準の適用

投資事業組合等には、株式会社のような「議決権」という概念がありません。組合の特性として、出資者が業務執行者を選任するのではなく、意思決定を行う出資者が業務執行の決定も直接行うことが一般的です。

そのため、連結原則等を投資事業組合等に対して適用する場合には、議決権に代えて「業務執行の権限」を用いることによって、当該組合に対する支配力又は影響力を判断することが適当です。

※1 子会社の判定における要件

通常の判定要件(子会社判定基準の2. a〜e)に加えて、以下のいずれかに該当する場合にも子会社に該当するものと判定されます。

- 資金調達に関する要件 自己又は「緊密な者」等と合わせて、投資事業組合等の資金調達額(負債を含む総額)の概ね過半について、融資や出資を行っている場合。

- 損益の享受に関する要件 投資事業組合等の事業から生じる利益又は損失の概ね過半を享受、あるいは負担することとなっている場合。

※2 介在実体がある場合の取扱い

出資者の子会社に該当しない他の事業体や個人を介在させている場合であっても、実質的に当該出資者が当該投資事業組合等の財務及び営業(又は事業)の方針を決定しているときには、当該組合は当該出資者の子会社に該当します。

支配が一時的な場合等の連結・持分法範囲の特例と重要性の原則

支配力基準や影響力基準を満たしていても、特定の状況下では連結や持分法の適用範囲から除外される場合があります。

支配・影響が一時的であると認められる場合(連結・持分法共通)

支配・影響が一時的とは次のような場合をいう。

- 直前連結会計年度: 支配していない、又は、影響を与えていない

- 翌連結会計年度以降相当の期間: 支配していない、又は、影響を与えないことが確実に予定されている

連結の範囲から除いても、連結財務諸表に重要な影響を与えない子会社・関連会社は、連結範囲に含めないことができる(連結・持分法共通)

連結基準では、支配力基準や影響力基準を満たす場合であっても、連結財務諸表全体の信頼性を損なわない範囲で、重要性の乏しい子会社や関連会社を適用範囲から除外することが認められています。

連結範囲から除外された子会社は「非連結子会社」と呼ばれます。これらは原則として持分法を適用します。

重要性の原則の判定

重要性の判定にあたっては、単一の指標ではなく、以下の「量的基準」と「質的基準」を総合的に勘案して判断します。

重要性の原則の適用(連結除外・持分法非適用)

資産、売上高、当期純損益、利益剰余金などの項目を総合的に勘案し、連結(または持分法適用)の範囲から除外しても「連結財務諸表利用者の判断を誤らせない」と認められるほど重要性が乏しい場合、連結範囲外とすることができます。

<量的基準>

各社の財務数値が、連結グループ全体に対して占める割合を確認します。判定にあたっては、対象会社が「子会社」か「関連会社」かによって、着目すべき指標が異なります。

実務上、重要性の判断基準となる数値(閾値)は、監査法人との協議により決定されますが、一般的には「3%〜5%」程度が目安として利用されることが多くなっています。

- 連結子会社の判定(合算の重要性): 以下の4項目について、非連結子会社等の合計額が連結合計額に対して「概ね数%程度」以下であるかを確認します。

- 資産: 総資産に対する比率。

- 売上高: 連結売上高に対する比率。

- 利益: 当期純損益(持分に見合う額)に対する比率。

- 利益剰余金: 連結剰余金に対する比率。

- 持分法適用会社の判定(一行連結の重要性): 持分法は「一行連結」とも呼ばれ、連結財務諸表に与える影響額が純資産(利益剰余金)および当期純損益に集約される特性があります。そのため、原則として以下の2項目に絞って重要性を判断します。

- 利益: 当期純損益(持分に見合う額)に対する比率。

- 利益剰余金: 連結剰余金(持分に見合う額)に対する比率。

<質的基準>

数値が極めて小さくても、以下の項目に該当するなど「投資者の意思決定に影響を与える可能性」がある場合は、連結範囲や持分法の適用範囲に含める必要があります。持分法非適用の判定においても、連結範囲の判定基準に準じて、グループ全体への質的な影響度を慎重に考慮します。

- 連結財務諸表提出会社の中・長期経営戦略上の重要な子会社・関連会社

- 連結財務諸表提出会社の一業務部門の全部又は重要な一部を実質的に担っている実態

- セグメント情報の開示や、主要な営業取引の連続性に重要な影響を与える存在

- 多額な含み損失や重要な偶発事象(債務保証等)を有しているケース

<留意点>

重要性の原則を適用し、連結範囲や持分法の適用範囲を判定する際には、以下の点に留意する必要があります。

その他の項目への配慮: 評価換算差額等(その他有価証券評価差額金など)や自己株式処分差益に重要な金額が含まれる場合には、これらも考慮に入れて総合的に判断する必要があります。

算定対象からの除外: そもそも「支配が一時的である」等の理由により、支配力基準・影響力基準の時点で除外される会社は、上記の重要性判定(量的基準)の算定基礎には含めません。

相殺消去後の数値使用: 判定に用いる各数値は、原則としてグループ内の取引高、債権債務の相殺、および未実現損益の消去を行った後の「連結ベース」の数値を使用します。

決算日差異の取扱い: 親会社と子会社の決算日が異なる場合に必要となる調整規定(決算日差異の規定)は、重要性の判定基準を適用する際にも準用されます。

当期純損益の平滑化: 利益項目の判定において、単年度の特殊要因による変動が著しい場合には、直近5年間の平均を用いる方法など、実態に即した合理的な手法を用いることも差し支えありません。

まとめ:実務判定の要点一覧

連結範囲の決定は、単なる数値計算だけでなく、契約内容や融資状況、役員の構成など多角的な分析が求められます。

| 項目 | 判定基準のポイント | 主なチェック事項(実務上の着眼点) |

| 連結子会社 | 重要な支配力 | 議決権比率(40%〜50%超)、役員派遣、資金援助、支配契約の有無。 |

| 投資事業組合 | 業務執行の権限 | 議決権に代わり「業務執行の権限」で判断。GP(無限責任組合員)としての権限や、資金調達額・損益享受の概ね過半。 |

| 関連会社 | 重要な影響力 | 20%以上の議決権(または15%以上+特定要件)、重要な取引、技術提供、役員兼任。 |

| 範囲の判定 | 合算ルール(判定用) | 孫会社への出資は「掛け合わせ」をせず、親会社と子会社の所有分を単純合算して支配力を判定する。 |

| 持分比率の計算 | 投資の鎖(計算用) | 連結財務諸表上の取込額や非支配株主持分を算出する際は、出資比率を掛け合わせて(投資の鎖)算出する。 |

| SPC(特別目的会社) | 実態の器としての性格 | 資産の流動化のみを目的としているか、あるいは開発・事業運営など実例的な事業実態を伴うものか。 |

| 支配が一時的な場合等 | 継続性の欠如・重要な影響なし | 一時的支配、連結範囲から除いても、連結財務諸表に重要な影響を与えない子会社。 |

| 重要性の判断(除外) | 財務諸表への影響度 | 量的基準: 資産・売上(連結子会社)、利益・剰余金(共通)の影響。 質的基準: 経営戦略上の位置付け、偶発債務、セグメントへの影響等。 |

参考文献:

- 企業会計基準第22号 連結財務諸表に関する会計基準

- 連結(平成25年改正) 第1回:連結の範囲 | EY Japan

- 日本基準基礎講座 連結財務諸表のモジュールを始めます。

- 連結財務諸表における子会社及び関連会社の範囲の決 定に関する適用指針

コメント