本文

証券会社等における実務の現場で「有価証券担保付貸付金」(証券担保ローン)という科目に直面した際、その権利関係の理解や仕訳方法に戸惑いを感じるケースは少なくありません。一般的な貸付金とは異なり、有価証券という流動性の高い資産が担保となるため、経済的実態の理解が実務上のポイントとなります。

この記事では、会計基準の条文を紐解きながら、証券会社側(貸し手)・顧客側(借り手)それぞれの視点で、正確な会計処理を行うための考え方を整理しました。同じ実務に携わる専門家として、基準の背後にある論理を一つひとつ確認していきましょう。

有価証券担保付貸付金(証券担保ローン)の定義と会計基準の根拠

結論:実態は「有価証券を担保にした資金の融通」

有価証券担保付貸付金(証券担保ローン)とは、有価証券を担保として受け取る代わりに現金を貸し付けた際に発生する債権を指します。金融実務においては、法形式が「売買」であっても、買い戻し条件等によりリスクと経済的価値が移転していないと判断される場合、会計上は「資金の貸借」として処理される傾向があります。

会計基準の参照条文

実務において根拠となる主な条文は以下の通りです。

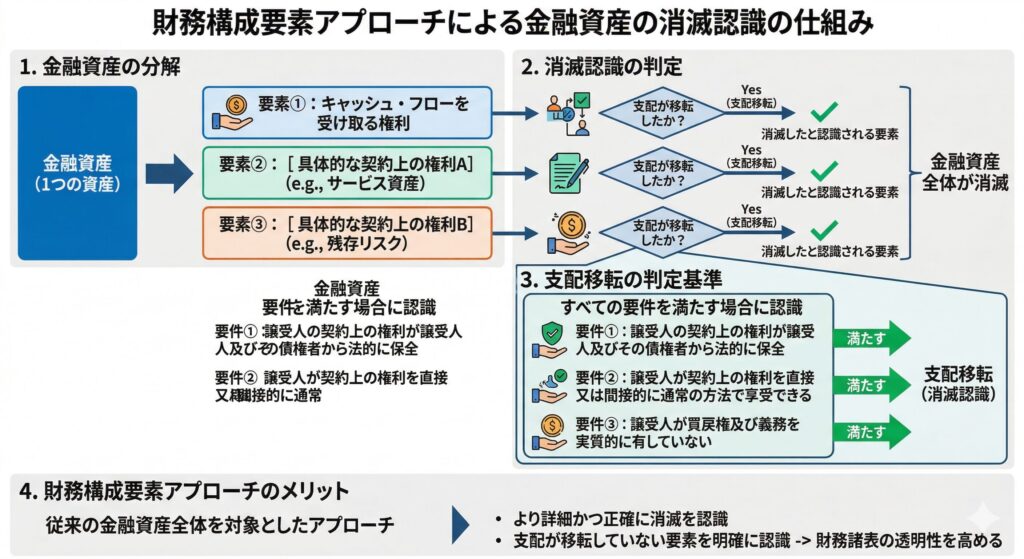

- 企業会計基準第10号「金融商品に関する会計基準」第8項・第9項(金融資産の消滅の認識) 金融資産を構成する財務構成要素に対する「支配」が他に移転したときに、当該移転した財務構成要素の消滅を認識する旨が規定されています。権利の支配が移転していないと判断される場合、金融資産の消滅は認識しません。

- 同基準 第57項・第58項(結論の背景:支配の移転の考え方) 金融資産の譲渡に係る消滅の認識について、「リスク・経済価値アプローチ」ではなく、財務的要素ごとの支配の移転に着目する「財務構成要素アプローチ」を採用している背景が説明されています。

- 金融商品会計に関する実務指針 第30項〜第33項(金融資産の消滅の認識) 「支配の移転」の判断基準となる3つの要件(①譲渡された金融資産に対する譲受人の権利の法的保全、②譲受人の便益享受、③譲渡人の買戻権の不在)が具体的に示されています。

これらの基準に基づき、貸し手側が担保として受け取った有価証券は、資産(BS)に計上せず、経済的な実態に従って「貸付金」としての処理が求められます。

証券会社側と顧客側の視点による整理

この取引を理解する際、自身が「資金の貸し手(主に証券会社側)」なのか「資金の借り手(主に顧客側)」なのかを明確に区別することが大切です。

視点別の勘定科目と役割

| 項目 | 証券会社側(貸し手) | 顧客側(借り手) |

| 立場 | 有価証券を預かり、現金を貸し出す。 | 有価証券を預け、現金を借り入れる。 |

| 使用する主な科目 | 有価証券担保付貸付金(資産) | 有価証券担保付借入金(負債) |

| 取引の目的 | 手元資金の運用、利息収入の獲得。 | 保有資産を売却せず、機動的に資金調達。 |

| 証券のB/S計上 | 自社の資産としては計上しない。 | 自社の資産として計上を継続する。 |

背景と目的

顧客(投資家や事業会社)側には、「保有している有価証券を手放したくない(将来の値上がり益を享受したい)」一方で、「今すぐ現金が必要」というニーズがあります。一方、証券会社側は、高い流動性を持つ有価証券を担保に取ることで、低い回収リスクで資金を運用できるという利点があります。

会計処理:評価の方法と具体的な仕訳

有価証券担保付貸付金の評価と仕訳については、金融資産としての「金銭債権」のルールに従います。

評価の方法:原則として償却原価法

- 評価基準:本科目は金銭債権に該当するため、原則として取得価額(貸出額)で計上されます。

- 償却原価法:債権金額と取得価額の間に差額がある場合(利息相当額の調整など)は、償却原価法を適用することが検討されます(金融商品会計基準 第24項)。

- 時価評価の要否:担保となっている有価証券の時価変動は、本科目の帳簿価額に直接影響しません。ただし、担保価値の著しい下落時には、債権の回収可能性を評価し、必要に応じて貸倒引当金の検討を行う必要があります。

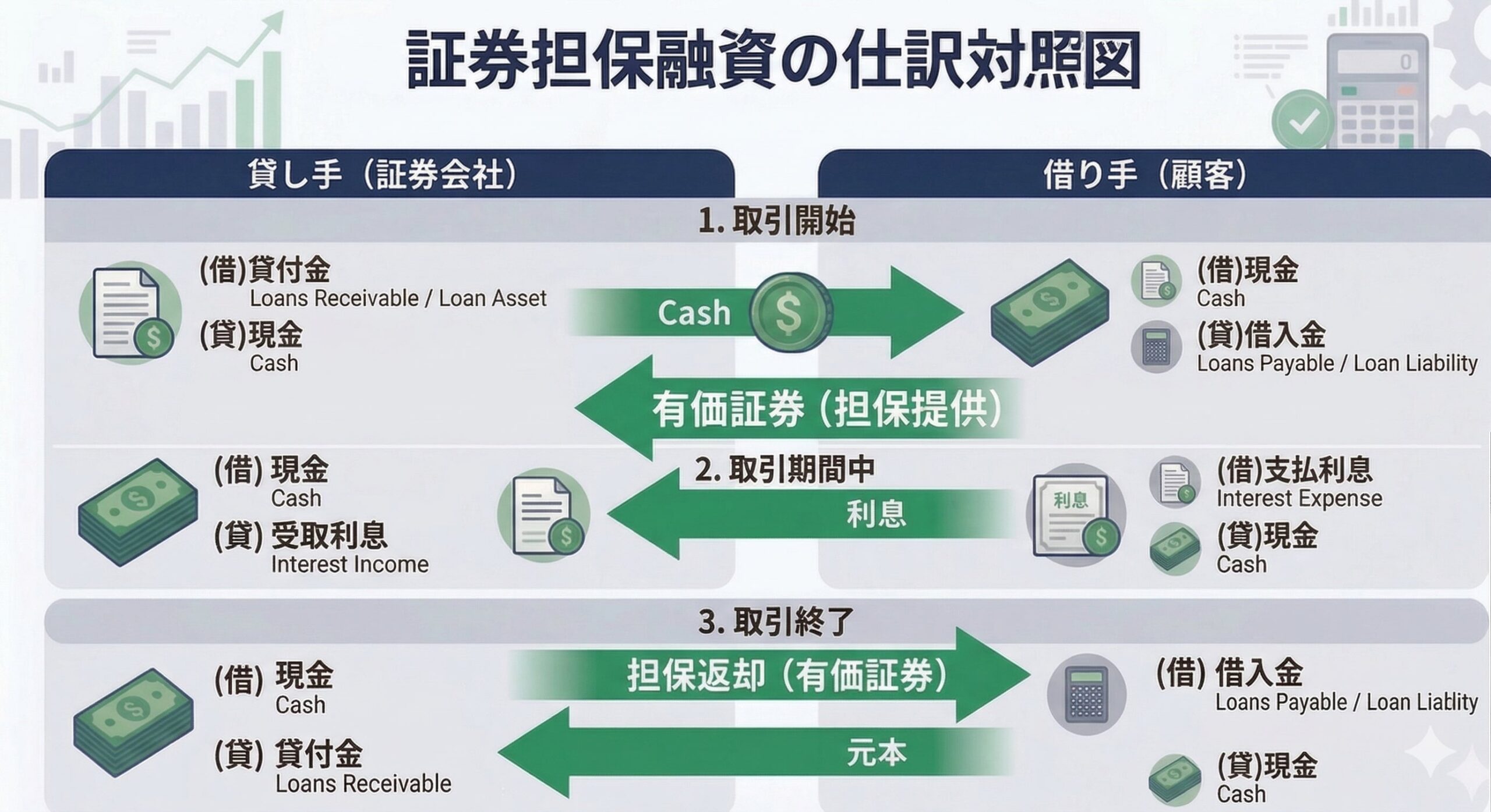

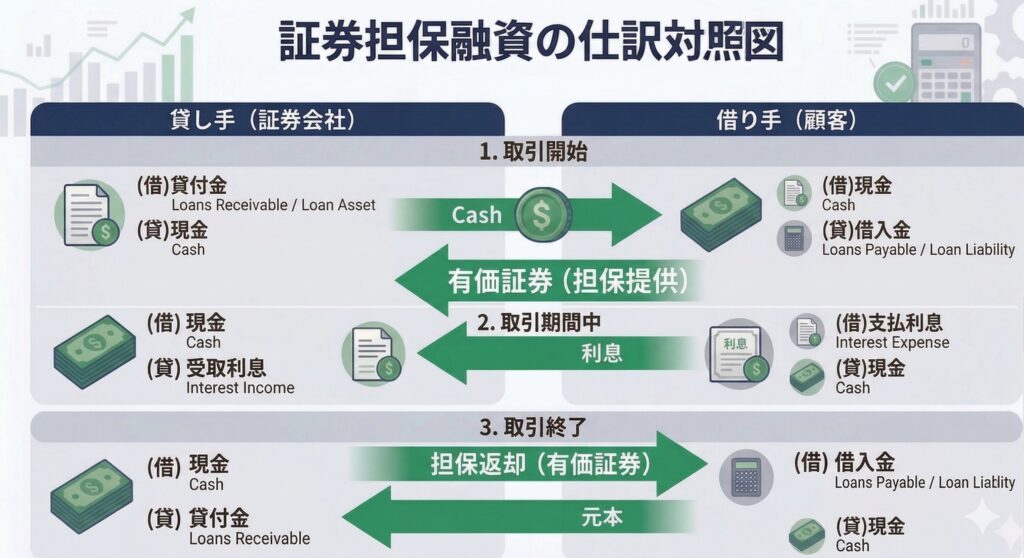

具体的な仕訳(証券会社側を想定)

- 取引開始時(現金を貸し出した時)

- (借)有価証券担保貸付金 ××× / (貸)現金預金 ×××

- 決算時(未収利息を計上する時)

- (借)未収収益 ××× / (貸)受取利息 ×××

- 取引終了時(資金を回収した時)

- (借)現金預金 ××× / (貸)有価証券担保貸付金 ×××

- (貸)受取利息 ×××

取引のメリットとデメリット

この取引を選択する背景には、経済的な合理性が存在します。

メリット

- 顧客側(借り手):有価証券を売却しないため、議決権の維持や配当金の受領を継続できます。

- 証券会社側(貸し手):上場株式等の換金性の高い資産を担保にしているため、無担保融資と比較して債権保全が図りやすい側面があります。

デメリット

- 顧客側(借り手):担保となっている有価証券の時価が一定水準を下回った場合、追加担保(追証)の差し入れが必要になるリスクがあります。

- 証券会社側(貸し手):担保資産の時価を継続的にモニタリングする管理コストが発生します。

【補足】内訳科目の概要(証券会社)

「有価証券担保付貸付金」には、実務上、以下のような取引が含まれる場合があります。これらは特定の契約形態に応じた補助的な区分として理解しておくと、実務がスムーズに進みます。

- 借入有価証券担保金:有価証券を借りる際(品借り)に、担保として差し入れた現金を指します。証券を借りる側の「預け金」としての性質を持ちます。

- 現先取引貸付金:債券などを一定期間後に買い戻す約束で購入した際の、資金貸出分を指します。「レポ取引」とも呼ばれ、短期金融市場の主要な手段です。

まとめと実務への応用

有価証券担保付貸付金の会計処理においては、「担保となっている証券そのもの」ではなく、「貸し出した現金」に着目して仕訳を組み立てることが大切です。

- 基準の遵守:金融商品会計基準および同適用指針の条文に基づき、適切に区分。

- 評価の継続性:償却原価法等の適切な評価手法を適用。

- 実態の把握:証券会社側・顧客側それぞれの立場で、リスクと便益がどこにあるかを再確認。

正確な会計処理を行うことは、適切な財務諸表の作成に繋がります。

コメント