はじめに

連結キャッシュ・フロー計算書(以下、連結CF)の作成は、単なる個別キャッシュ・フローの合算に留まらず、連結特有の調整や、利益とキャッシュの論理的な不整合を解消するプロセスが求められます。実務においては、「連結財務諸表に関する会計基準(企業会計基準第22号)」および「連結キャッシュ・フロー計算書等の作成に関する実務指針(会計制度委員会報告第8号)」に基づいた、正確な理解と処理が不可欠です。

本記事では、実務担当者が直面しやすい課題に焦点を当て、連結CFの構造と具体的な会計処理のポイントを、論理的なステップに沿って整理して解説します。

連結キャッシュ・フロー計算書の作成手法:原則法と簡便法

連結CFを作成するアプローチには、大きく分けて「原則法」と「簡便法」の2つの手法が存在します。実務上は、自社のデータ収集体制やグループ会社の規模に応じて、適切な手法を選択することが一般的です。

原則法(個別キャッシュ・フロー積上げ方式)

原則法は、親会社および各子会社が作成した「個別キャッシュ・フロー計算書」をベースに、内部取引の相殺消去等の必要な連結修正を行うことによって、連結キャッシュ・フロー計算書を作成する方法です。

- 作成のプロセス:

- 合算: 各連結グループ会社の個別CFを合算する。

- 連結修正処理①: 連結グループ内の受取配当金、利息の受払、商品の売買代金の決済などの内部取引に係るキャッシュ・フローを相殺消去する。

- 連結修正処理②: 個別会計上の項目から連結会計上あるべき項目への振替を行う(例:非支配株主への配当金の支払額の反映など)。

- 実務上の視点: 内部取引の消去に際して、各社の決済条件の差異から不一致が生じる場合があり、その照合に相応の手間を要することが考えられます。

簡便法(連結B/S・連結P/Lからの誘導方式)

簡便法は、連結貸借対照表(B/S)の前期比増減額と連結損益計算書(P/L)の項目、その他情報を基礎として、連結CFを作成する方法です。

- 作成のプロセス:

- 連結B/Sの各科目の前期末と当期末の差額を算出する。

- 連結P/Lの項目をベースに、減価償却費などの非現金項目を調整する。

- 為替変動や、新規連結・連結除外に伴うB/S項目の増減を適切に排除し区分振替えをする。

- 実務上の視点: 子会社から個別のCF計算書を回収する必要がないため、決算早期化の観点から採用されるケースが多く見られます。ただし、B/Sの増減にはキャッシュを伴わない変動(評価替えや為替換算調整など)が含まれるため、これらを論理的に除外する調整能力が求められます。

原則法と簡便法の比較まとめ

| 比較項目 | 原則法(合算方式) | 簡便法(誘導方式) |

|---|---|---|

| スタート地点 | 各社の個別CF(未消去) | 連結B/S・P/L(消去済) |

| 内部取引の消去 | CF上で一件ずつ相殺が必要 | 不要(B/S・P/Lで消去済のため) |

| 主な調整内容 | 親子間取引の消去がメイン | 非資金項目の排除と区分振替がメイン |

| 主なメリット | 資金移動のプロセスが正確 | 作成スピードが速い傾向にある |

連結特有の具体的処理

連結CFの作成においては、個別CFにはない連結特有の調整が発生します。これらは実務指針に基づき、適切に区分する必要があります。

【原則法】相殺処理(内部取引の消去)

連結グループ全体を一つの組織とみなすため、グループ内での資金移動は計算書上から排除します。

- 債権債務の決済: 親子間での売掛金・買掛金の決済は、グループ外とのキャッシュの流出入ではないため、相殺の対象となります。

- 配当金の受払: 親会社が子会社から受け取った配当金は、連結上は内部移動として消去します。一方で、子会社から非支配株主への配当支払は、グループ外への流出となるため、財務活動によるキャッシュ・フローに計上される点に留意が必要です。

【原則法】振替処理(表示区分の変更:リクラス)

個別CFと連結CFでは視点が異なるため、適切な区分への振替が必要となります。

- 連結会社振出手形の割引: 個別上は営業収入とされる場合がありますが、連結上は手形借入と同様に「財務活動」に振り替えます。

- (個別CF)営業収入 →(連結CF)短期借入れによる収入・利息の支払額

- (個別CF)仕入支出 →(連結CF)短期借入れの返済による支出

- 非支配株主との取引: 財務活動の区分に独立表示します。

- (個別CF)配当金の支払額 →(連結CF)非支配株主への配当金の支払額

- (個別CF)株式の発行による収入 →(連結CF)非支配株主への株式の発行による収入

- 連結会社発行社債の発行後取得: 個別上は有価証券の取得(投資活動)でも、連結上は買入償還として「社債の償還による支出(財務活動)」に振り替えます。

- (個別CF)有価証券の取得による支出 →(連結CF)社債の償還による支出

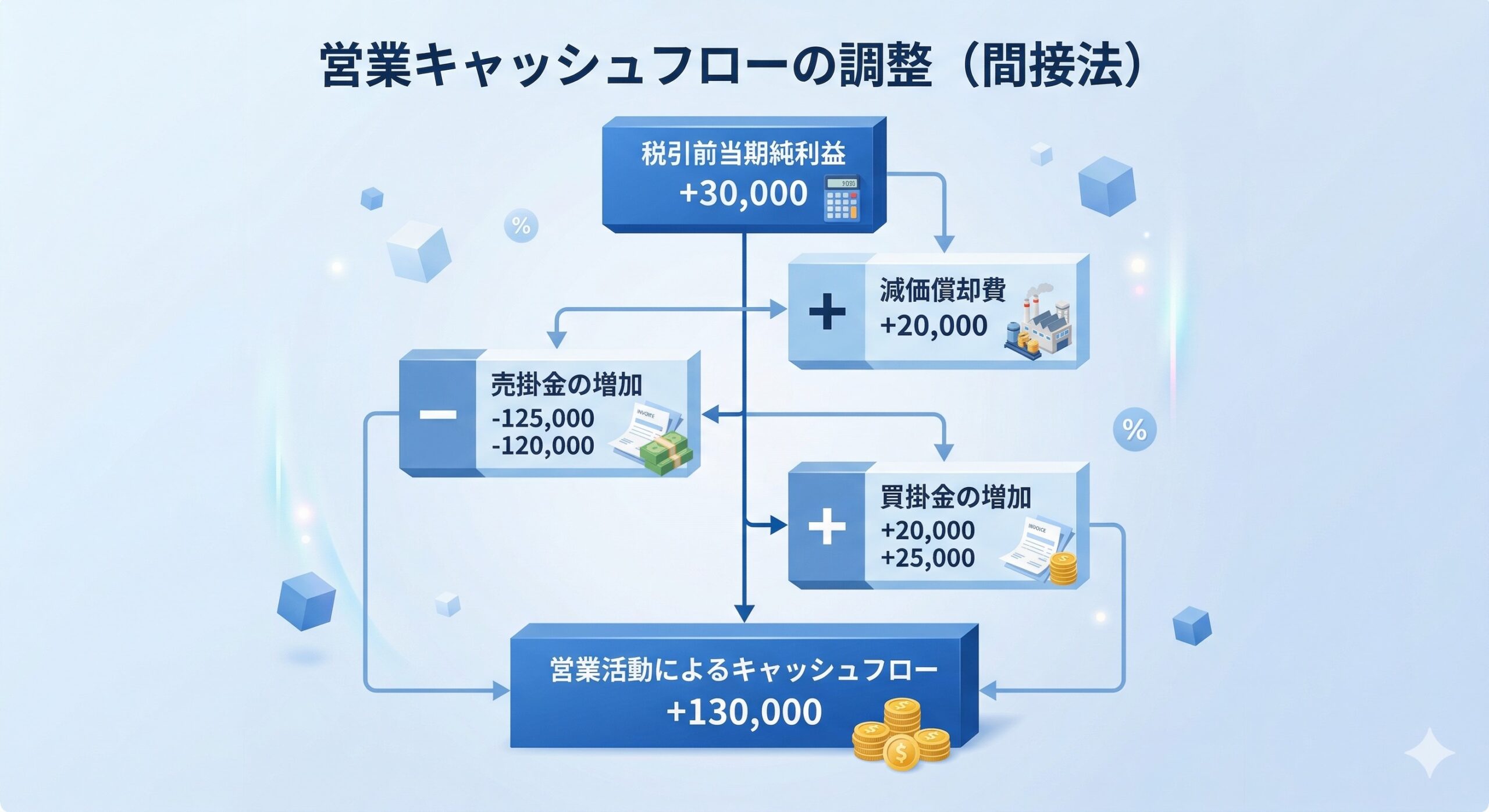

【間接法】利益調整

間接法による営業活動のCFでは、「税金等調整前当期純利益」から調整を開始します。

- 非現金項目の調整: 減価償却費、のれん償却額、貸倒引当金の増減など、現金の流出入を伴わない損益を調整します。

- 資産・負債の増減: 連結ベースでの売上債権、棚卸資産、仕入債務の増減を調整し、発生主義の利益を現金主義のキャッシュ・フローへと変換します。

調整が必要な主な科目一覧と論理

- のれん償却額の計上: 費用として利益を減らしているが、現金は出ていかないため「加算」します。

- 受取配当金の消去: 親会社で収益計上した内部配当を排除し、キャッシュベースの区分へ。

- 売上債権の増減額 ⇔ 仕入債務の増減額: 運転資本の変動を調整。

- 貸倒引当金の減額修正: 非資金的な利益増減の調整。

- 未実現利益の消去(棚卸資産): 利益を減らしているが、現金取引ではないため「加算」して調整します。連結P/Lと連結B/Sの双方で消去済であっても、CF上の「棚卸資産の増減額」という同一項目内で相殺させることで、利益と資産の整合性を保ちます。

- 親子会社間取引に係る受取利息と支払利息の相殺: 内部取引の排除。

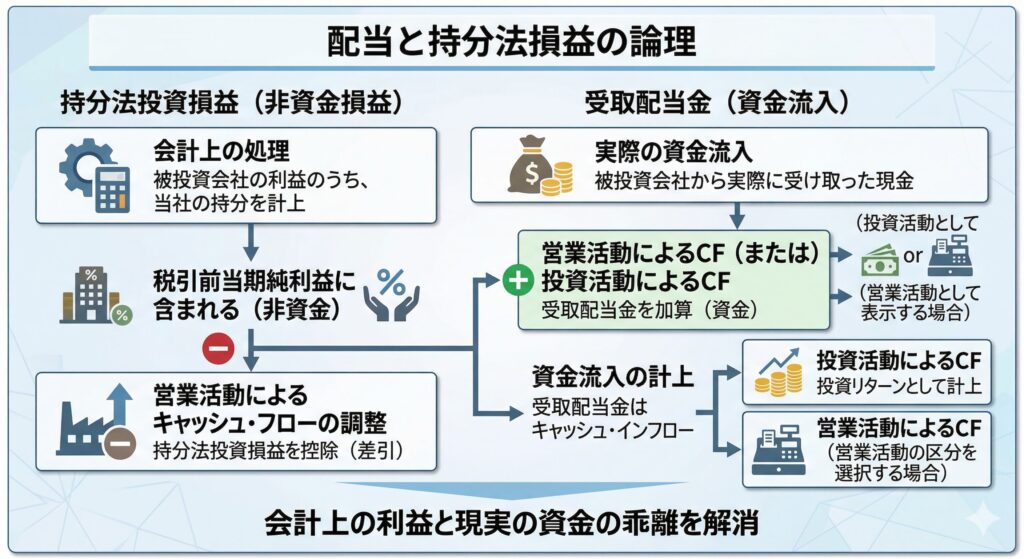

- 持分法による投資損益の計上: キャッシュを伴わないため全額を調整対象とします。

【共通】持分法適用会社に関連する処理

持分法による投資損益、および、持分法適用会社からの受取配当金は、連結CF特有の調整が必要な項目の一つです。

- 持分法による投資損益の調整: 連結P/Lに計上される投資損益は、未実現の利益(非現金項目)であるため、営業活動CFにおいて全額を減算(益の場合)または加算(損の場合)して排除します。

- 受取配当金の計上: 利息及び配当金に係るキャッシュ・フローの表示区分について選択した方法に従い、実際にキャッシュとして受け取った配当金のみを、「投資活動」または「営業活動」に独立した項目として表示します。

- 受取配当金を「営業活動」に記載する場合、持分法投資損益と相殺表示することも検討されます。

実務で役立つ調整項目の整理表

| 発生事象 | CF上の調整内容 | 表示区分 |

|---|---|---|

| 連結子会社からの受取配当 | 親会社の受取額を消去 | 営業活動または投資活動 |

| 非支配株主への配当支払 | 実際に支払った額を計上 | 財務活動 |

| 固定資産の売却損益 | P/L上の損益を調整、売却収入を別途計上 | 利益調整:営業/収入:投資 |

| 持分法による投資損益 | 非現金項目として利益から全額排除 | 営業活動(調整項目) |

| 新規連結による現金増加 | 取得対価と子会社現金の差額を計上 | 投資活動 |

【実務】連結CFの作成プロセスと思考法

実務では、連結決算システムを使用する場合が多いと思われます。個別CFの知識と連結決算(B/S・P/L)の知識が交差する、非常にパズル要素の強い領域において重要になるのが、「システムが自動で作る数値と、本来あるべき数値の『差分』をどう埋めるか」という思考プロセスです。このプロセスを実務で使用できるように整理しました。

連結CF作成の全体像:基本の計算式

連結CF計算書は、各社の個別データを合算した後に「連結特有の修正」を加えて完成させます。実務上のポイントは、システムが自動で起票する仕訳と、人間が手で入れる仕訳を区別することにあります。

連結CF作成の計算式:原則法の場合

個別CFの単純合算(原則法の場合) + 連結CF修正仕訳(自動 + 手入力) = 連結CF計算書

連結決算の担当者にとって、「連結CF修正仕訳(手入力)」こそが、自身のスキルでコントロールすべき「最終調整」となります。

連結CF作成の計算式:簡便法の場合

原則法が「個別データの積み上げ」からスタートするのに対し、簡便法は「すでに相殺消去が済んでいる連結決算数値(B/S・P/L)」からスタートするのが最大の特徴です。簡便法では、連結B/Sの増減と連結P/Lの数値をベースに、非資金項目や表示区分の振替を調整します。

(連結B/S増減 + 連結P/L項目) + 連結CF調整仕訳(自動 + 手入力) = 連結CF計算書

各要素の内訳と実務上の役割

| 要素 | 内容 | 実務上のポイント |

|---|---|---|

| 連結B/S増減 + 連結P/L項目 | すでに親子間の相殺消去が反映された連結財務諸表の数値。 | 内部取引の消去作業を省略できるため、実務負荷が大幅に軽減されます。 |

| 連結CF調整仕訳(自動) | 減価償却費、のれん償却、持分法投資損益などの非資金項目の調整。 | 連結P/L上の費用・収益のうち、現金の出入りがないものを逆仕訳で排除します。 |

| 連結CF調整仕訳(手入力) | 表示区分の振替(リクラス)や、連結範囲の変動に伴う特殊調整。 | 利息・配当の受払を営業から投資・財務へ振り替えるなど、最終的な「体裁」を整えます。 |

実務担当者のためのワンポイントアドバイス

簡便法を採用する場合、「連結B/S増減」には注意が必要です。B/Sの単純な差額には、為替換算調整勘定や資産再評価、連結範囲の変動など「キャッシュを伴わない増減」が含まれています。これらを「連結CF調整仕訳(自動・手入力)」によって論理的に取り除くことで、はじめて正しいキャッシュ・フロー計算書が完成します。原則法よりも「逆算の論理」が求められるため、B/Sの増減理由をしっかり把握しておくことが正確な作成への近道です。この数式のイメージを持つことで、連結会計システム上での「マッピング」の理解も一段と深まるはずです。

連結会計システム:CFマッピング設定一覧(構成例)

連結会計システムにおける「マッピング」の肝は、単なる勘定科目だけでなく、連結会計システム上での「勘定科目 × 増減明細(増減事由コード)」の組み合わせでCF項目を特定することにあります。実務で一般的に用いられる設定を、営業・投資・財務の区分ごとに整理しました。システムの「自動仕訳ロジック」を構築する際のマスター設定のイメージです。

| 連結B/S・P/L項目 | 増減明細(事由) | CF表示区分 | CF表示項目(行項目) | 設定のポイント |

|---|---|---|---|---|

| 税金等調整前利益 | (当期発生額) | 営業活動 | 税金等調整前当期純利益 | 間接法のスタート地点 |

| 減価償却費 | (当期発生額) | 営業活動 | 減価償却費 | 非現金費用の加算 |

| のれん償却額 | (当期発生額) | 営業活動 | のれん償却額 | 連結特有の非現金費用 |

| 持分法投資損益 | (当期発生額) | 営業活動 | 持分法による投資損益 | 損益を全額取り消す調整 |

| 売上債権 / 仕入債務 | 営業増減 | 営業活動 | 営業債権・債務の増減額 | 運転資本の変動を表示 |

| 棚卸資産 | 営業増減 / 未実現消去 | 営業活動 | 棚卸資産の増減額 | 未実現利益の調整を含む |

| 有形固定資産 | 取得(購入) | 投資活動 | 有形固定資産の取得による支出 | 支出としてマイナス表示 |

| 有形固定資産 | 売却(除却) | 投資活動 | 有形固定資産の売却による収入 | 収入としてプラス表示 |

| 投資有価証券 | 取得 / 売却 | 投資活動 | 投資有価証券の取得・売却 | 投資活動の増減を反映 |

| 子会社株式 | 取得(連結範囲変更) | 投資活動 | 子会社株式の取得による支出 | 現預金との純額表示が基本 |

| 短期・長期借入金 | 実行 / 返済 | 財務活動 | 借入金の実行・返済 | 資金調達・返済の動き |

| 利益剰余金 | 配当(親会社分) | 財務活動 | 配当金の支払額 | 親会社株主への支払 |

| 非支配株主持分 | 配当(子会社分) | 財務活動 | 非支配株主への配当金の支払額 | 連結特有の外部流出 |

| 資本剰余金 | 子会社株式の追加取得 | 財務活動 | 子会社株式の追加取得による支出 | 支配が継続する場合の処理 |

マッピング精度を高めるための実務的工夫

連結会計システムにおいて、キャッシュ・フロー計算書(CF)を正しく自動出力させるための「マッピング(紐付け)」の考え方を整理しました。実務で不整合(チェックリストでのエラー)を防ぐための、3つの実務的な原則としてご活用ください。

連結CFマッピングを適切に行うための3つの原則

連結B/Sの前期末と当期末の差額をそのままCFに飛ばすと、計算が合わなくなります。これを防ぐための実務的な設定ルールが以下です。

- 「増減明細(事由コード)」を適切に活用する: B/Sの残高が変動する要因には、「現線の動き」と「計算上の動き(非資金要因)」が混在しています。これらを明細単位で振り分けるのが実務の定石です。

- 理由: 海外子会社の固定資産が「為替レートの変動」だけで増えた場合、これを「取得(支出)」に紐付けると、実際には1円も払っていないのに支出としてカウントされてしまいます。

- 実務の設定例:

- 「取得・売却明細」: 投資活動CF(取得による支出・売却による収入)へマッピング。

- 「為替換算差額・連結範囲の変動明細」: キャッシュの動きではないため、投資活動からは除外し、CF末尾の「現金及び現金同等物に係る換算差額」等で調整する。

- 「未実現利益の消去」を正しく紐付ける: グループ内取引で発生した棚卸資産の未実現利益を消去する「連結修正仕訳」は、CF上の「棚卸資産の増減額」という項目に正しく連動させる必要があります。

- 理由: 間接法CFは「利益(P/L)」と「資産・負債の増減(B/S)」を突き合わせて、現金の動きを導き出す仕組みです。 スタート地点の利益(連結P/L)には、すでに未実現利益の消去(非資金的な利益の減少)が反映されています。一方で、連結B/Sの棚卸資産も消去後の数値となっています。 もし、この消去仕訳そのものをCFの増減額に紐付けないと、B/Sの差額だけが計算に反映され、利益の減少分と相殺できなくなるため、最終的な「現金」の数値が合わなくなってしまいます。

- 実務の設定例: 連結修正仕訳で使用する「棚卸資産」という科目を、営業活動CFの「棚卸資産の増減額」という行にマッピングします。

- 持分法適用会社からの受取配当を「評価益」と区別する: ここは実務でミスが起きやすいポイントです。P/L上の利益ではなく、「実際に動いた現金」を捕まえる設定が必要です。

- 理由: 連結P/Lの「持分法による投資損益」は、相手の利益を計算しただけの「評価上の利益(非現金)」です。一方で、実際に振り込まれる「配当金」こそが「実際に流入した現金(キャッシュ)」です。

- 実務の設定例:

- 投資損益(P/L): 営業活動CFの調整項目(非現金項目)として、利益から全額差し引く(逆仕訳)。

- 受取配当(現金): 実際に受け取った額を、投資活動(または営業活動)の「利息及び配当金の受取額」にプラスする。

- 補足: システム上は、B/Sの「投資有価証券」の増減明細にある「配当受領による減少」から金額を拾う設定にするのが一般的です。

マッピング設定の要約

実務で迷った際は、この表のロジックに立ち返ることで、論理的な整理が可能になります。

| 調整の対象 | マッピングの考え方 | 目的 |

|---|---|---|

| B/Sの単純増減 | 増減明細(事由)で細分化して紐付ける | 為替影響などの「非現金要因」を除くため |

| 連結修正仕訳 | B/S項目に対応するCFの行へ紐付ける | 連結B/SとCFの不整合を防ぐため |

| 持分法投資損益 | 利益からマイナスし、配当受領額をプラスする | 「計算上の利益」を「実際の現金」に置き換えるため |

連結会計システムの設定は一度作り込むとブラックボックス化しやすいですが、この「現金主義への変換」という基本原則をマッピングに落とし込むことで、決算時のエラー調査は円滑になります。これらのルールを意識してシステムを運用することで、連結CFの信頼性は大きく向上します。

迷いをなくす「6ステップ」の思考プロセス

連結会計システムで「不整合」の警告が出た場合、その多くは「新設した科目にCFマッピングが設定されていない」か、「想定外の増減明細コードが使用された」ことが原因です。イレギュラーな事態が発生しても、以下のステップを順に追うことで、論理的に「正しい仕訳」を導き出すことが期待できます。

| ステップ | 内容 | 実務上のポイント |

|---|---|---|

| Step 1 | 個別CFの把握(原則法の場合) | 各社がどのようなキャッシュの動きを報告しているか確認する。 |

| Step 2 | 連結修正仕訳(B/S・P/L)の把握 | 連結B/S・P/L作成時の仕訳(内部取引消去など)を整理する。 |

| Step 3 | 自動起票されるCF仕訳の把握 | Step2の仕訳に基づき、システムが勝手に作るCF仕訳を理解する。 |

| Step 4 | あるべき連結CFを定義する | 連結グループを1つの会社とした場合、本来どう表示されるべきか考える。 |

| Step 5 | あるべき「修正仕訳」を算出 | 「あるべきCF(Step4)」と「現状(Step 1〜3)」の差分を出す。 |

| Step 6 | 「手入力仕訳」を導出・起票 | Step 5に基づき、システムに足りない調整を入力する。 |

💡 実務のアドバイス

Step 6で導き出した「手入力仕訳」は、型を暗記するのではなく、「システムが足りていない部分、あるいはやり過ぎた部分を修正する」という感覚で臨むのが正解です。想定外の連結CF修正仕訳を起票しなければあるべき連結CF計算書とならない場合には、各連結会社の個別CF計算書がおかしい、連結修正仕訳等が誤っている、マッピングが不適切、論理構成の誤解などが考えられるため、各ステップを振り返って誤りがないことを確認するようにするとよいと考えられます。

連結キャッシュ・フロー計算書:実務用最終チェックリスト

連結CFの作成が完了した際、数値の妥当性を検証するための包括的なチェックリストを作成しました。実務において、計算エラーや論理的な不整合を未然に防ぐための「最終検算の指針」としてご活用ください。

現金及び現金同等物の整合性

- 期首残高の継続性: 現金及び現金同等物の期首残高が、前期末残高と完全に整合しているか。

- 期末残高とB/Sの照合: 期末残高が連結精算表の「現金及び預金」と一致しない場合、その理由(例:預入期間が3ヶ月超の定期預金や譲渡性預金の除外)は妥当か。

- 符号の確認: 収入科目であるにもかかわらず「負の値」、支出科目であるにもかかわらず「正の値」になっている異常値はないか。

- ゼロバランスの確認: 調整項目や照合項目など、通常「0」になるべき科目が、適切にゼロ(0)となっているか。

連結P/L・連結B/Sとの数値整合

- P/L項目の完全一致: 以下の項目が連結精算表(P/L)の数値と整合しているか。

- 税金等調整前当期純利益

- のれん償却額

- 持分法投資損益

- 受取利息及び配当金 / 支払利息

- 特別損益項目

- B/S増減との整合: 営業債権債務や引当金の増減額が、当期と前期のB/S残高の差額と整合しているか。

- 整合しない場合、その理由(在外子会社の為替換算影響、新規連結・連結除外の影響など)は妥当か。

- 非資金損益の調整: 減価償却費が連結精算表の数値と適切に整合しているか。

利息・配当・固定資産のキャッシュ化確認

- 利息・配当の受取額: 「受取利息及び受取配当金(収益)」と「利息及び配当金の受取額(キャッシュ)」が乖離する場合、その理由(未収利息、償却原価法の適用、持分法適用会社からの配当など)が明確か。

- 利息の支払額: 「支払利息(費用)」と「利息の支払額(キャッシュ)」が乖離する場合、その理由(未払利息、償却原価法の適用など)が妥当か。

- 固定資産売却の整合性:

- 売却損益があるのに売却収入がない、あるいは売却損益がないのに売却収入がある場合、その理由(簿価売却、少額のため特別損益としていない等)は妥当か。

資本取引・連結範囲変更の処理

- 子会社株式の取得・売却区分:

- 連結範囲の変更を伴うもの: 「投資活動によるCF」に区分されているか。

- 連結範囲の変更を伴わないもの: 「財務活動によるCF」に区分されているか。

- 内部増資の消去: 子会社株式取得支出の中に、連結消去されるべき「内部取引(子会社の増資に親会社が応じたもの)」が含まれていないか。

- 新規連結時の現金取扱い:

- 支配獲得時: 「子会社株式取得支出」から、取得した子会社の現預金を直接控除しているか。

- 重要性増加時: 現金及び現金同等物の「期首残高」に加算する形式で独立表示しているか。

- 連結除外時の現金取扱い:

- 支配喪失時: 「子会社株式売却収入」から、除外した子会社の現預金を直接控除しているか.

- 重要性減少時: 現金及び現金同等物の「期首残高」から減算する形式で独立表示しているか。

外部取引としての正確性の確認

- 株式発行・配当金の親会社照合:

- 株式発行収入: 親会社の個別金額と同額か(非支配株主の増資引受分は別科目か)。

- 配当金支払額: 親会社の個別金額と同額か(非支配株主への配当は別科目か)。

- 金銭消費貸借の消去: 連結会社間の貸借によるCFが完全に相殺消去され、連結外部に対するCFのみが残っているか。

- 単純合算との比較: 「|単純合算| < |連結CF計算書|」となっている科目が存在する場合、その理由(持分法の適用による調整など)に妥当性があるか。

実務を効率化する方策

毎期同じ「手入力仕訳」が発生している場合は、効率化の余地があります。

- マッピングの適正化: 勘定科目や増減明細を細分化し、システムの自動仕訳設定(マッピング)を洗練させることで、手入力の手間を減らせます。

- 連結パッケージの改善: 各社からの報告段階でエラーを検知できるよう、入力シートにバリデーション(検算式)を組み込みます。

関連基準およびReference

連結CFの作成にあたっては、主に、以下の会計基準および実務指針を直接参照し、具体的な計算式や開示様式を確認することが推奨されます。

- 企業会計基準第22号「連結財務諸表に関する会計基準」: 連結財務諸表の作成原則および連結キャッシュ・フロー計算書の基本的な位置付けを規定しています。

- 会計制度委員会報告第8号「連結キャッシュ・フロー計算書等の作成に関する実務指針」: 原則法・簡便法の詳細な計算プロセス、持分法適用会社の取扱い、連結範囲の変更に伴う処理など、実務上の具体的な指針が示されています。

Reference:

- 第1節 連結キャッシュ・フロー計算書の作成方法(CPA会計学院)

- キャッシュ・フロー計算書 第2回(EY Japan)

- 【実務で使える!】連結決算実務の思考プロセス(連結CF計算書編)(國見 琢|note)

まとめ

連結キャッシュ・フロー計算書の作成は、連結B/Sや連結P/Lとの整合性を確保しつつ、グループ全体の資金動態を正確に可視化するプロセスです。原則法・簡便法それぞれの特性を理解し、特に持分法や非支配株主が関わる複雑な調整については、実務指針に立ち返った丁寧な検証が欠かせません。

本記事で解説した「6つのステップ」という思考を活用し、一つひとつの工程を丁寧に進めることで、イレギュラーな取引にも自信を持って対応できるようになるはずです。正確な計算書類を担保するためには、ワークシートを活用した論理的なチェック体制を構築することが、エラーのない確実な決算業務への一番の近道といえるでしょう。

コメント